为什么日本债券收益率飙升?

来源于:英为-推荐

发布日期:2025-05-26 18:43:19

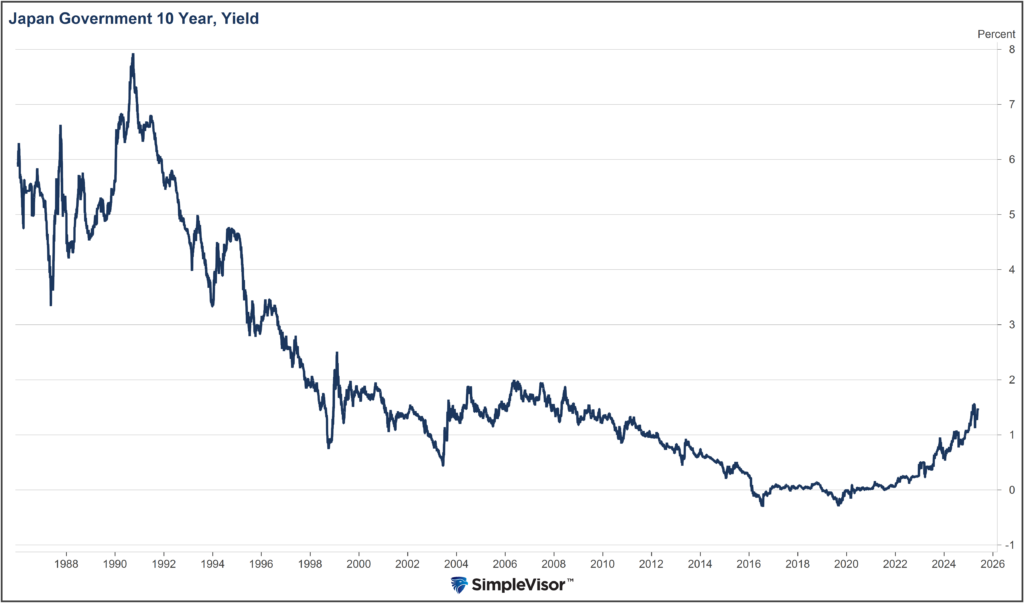

多年来,日本央行一直奉行极度宽松的货币政策,包括将收益率限制在极低水平及实施负利率。

由于经济增长有限及通缩问题,这样的政策得以维持。但随着通胀压力增加及日元疲弱,日本央行被迫调整政策立场。政策正常化于2023年开始,当时日本央行首次容许10年期日债收益率突破1%,为十多年来首见。

目前,10年期及30年期债券收益率分别达到1.60%及3.20%。由于通胀率持续高于日本央行2%的目标水平,这些收益率更能反映市场对货币政策持续收紧的预期。此外,相比美国的利率,日本的低利率令日元持续走弱,迫使日本央行不得不鼓励提高利率以稳定货币。

随着日本经济好转及通胀率上升,许多人预期日本央行可能会全面放弃收益率上限及负利率政策。再者,由于公共债务超过GDP的250%,市场对长期财政可持续性的忧虑正在升温。这些因素都为收益率带来上行压力。

对美国及全球股票和债券投资者来说,风险在于日本收益率上升及日元走强可能导致日元套息交易逆转。倘大家还记得,我们在2024年8月已经见过这种情况。

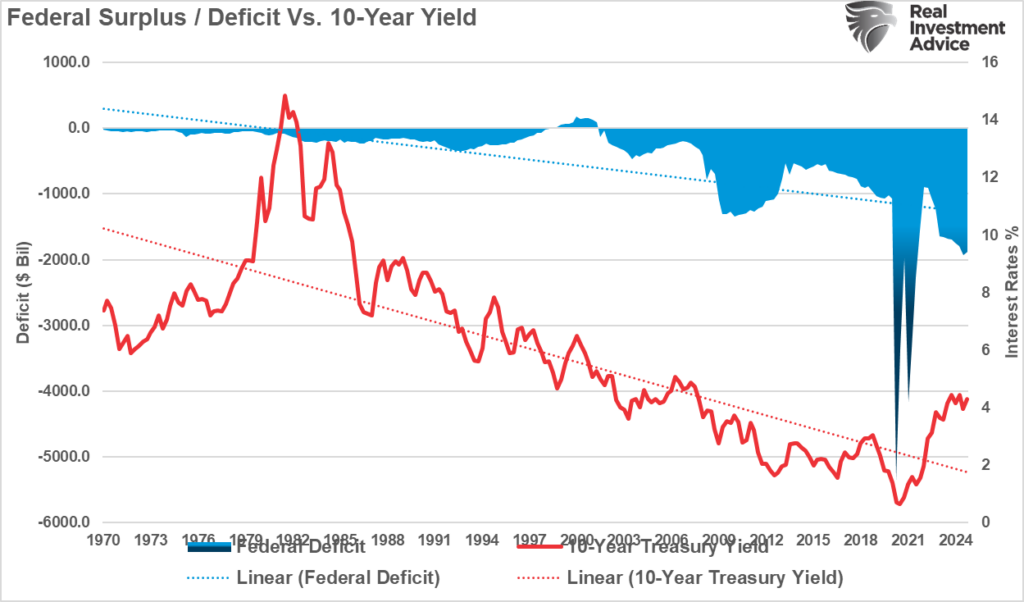

谈到美国市场,由于债市出现严重超卖,我们已增持投资组合中的长期债券。然而,现时市场认为「赤字」导致收益率上升的说法明显有误。

问题在于,我们已经连续四十多年出现赤字,而且但这正好解释了为何现时的利率比2020年高。

联邦盈余/赤字vs 10年期收益率

从数据可见,赤字与利率之间的关系是合理的。。从下图可以清楚看到这种关联。

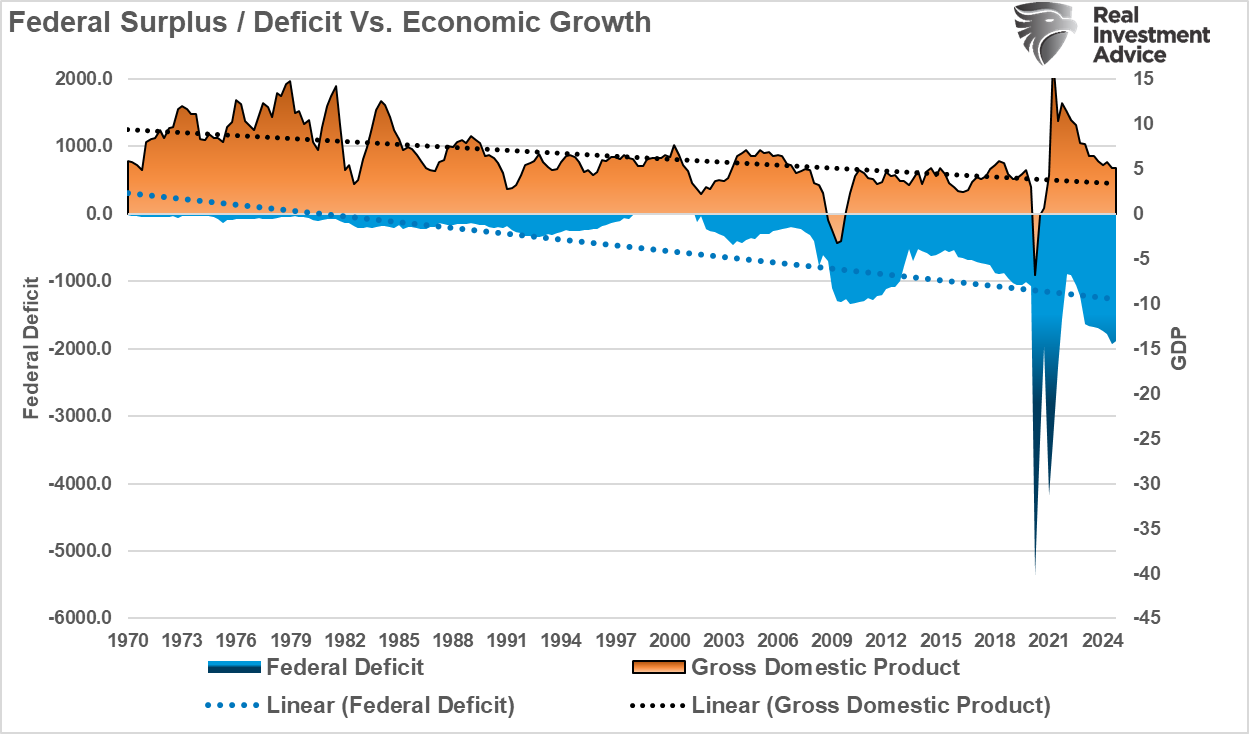

联邦盈余/赤字vs经济增长

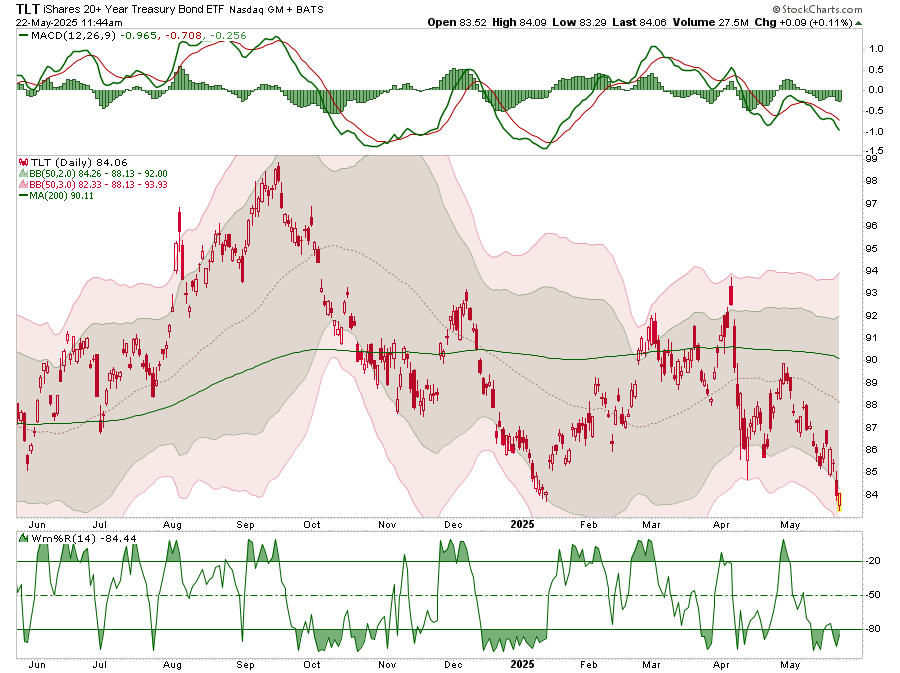

短期而言,市场叙事、大量空头以及中央银行不干预的情况正在推动收益率走势。美联储

在此期间,我们必须把握债市波动的机会,以提高定息投资的回报。目前,如图所示,长期债券已严重超卖,有望出现反弹。至于是什么触发反弹?这很难说,但可能会出现一些关于通胀放缓或经济增长减慢的消息,收益率便会相应调整。

如图所示,TLT目前的交易价格低于均值三个标准偏差,这意味着可能会反弹至88(均值),是一个不错的短线交易机会。

二十年期美债ETF(TLT)日线图

在等待短期收益的同时,我们还可以获得4.5%的票息收入。

20年期债券拍卖并非如新闻标题所说般差劲• 「今日20年期债券拍卖惨淡,预示可怕后果」- Twitter/X

• 「美国刚刚举行的20年期国债拍卖结果极差」- Twitter/X

• 「20年期国债拍卖表现欠佳」- Barrons

社交和传统媒体将上周三的20年期债券拍卖描述为史上最差的国债拍卖之一。然而,在我们看来,这次拍卖只能算是平平。让我们回顾一些事实,让大家自行判断。

其供求量远不及流通性更高的2年期、3年期、5年期、10年期和30年期债券。因此,

当日最受关注的推文指出,这次拍卖的「尾差」为1.2个基点。换言之,拍卖利率比拍卖前的交易价格高出1.2个基点。从图表可见,上下1个基点的结果其实相当正常。

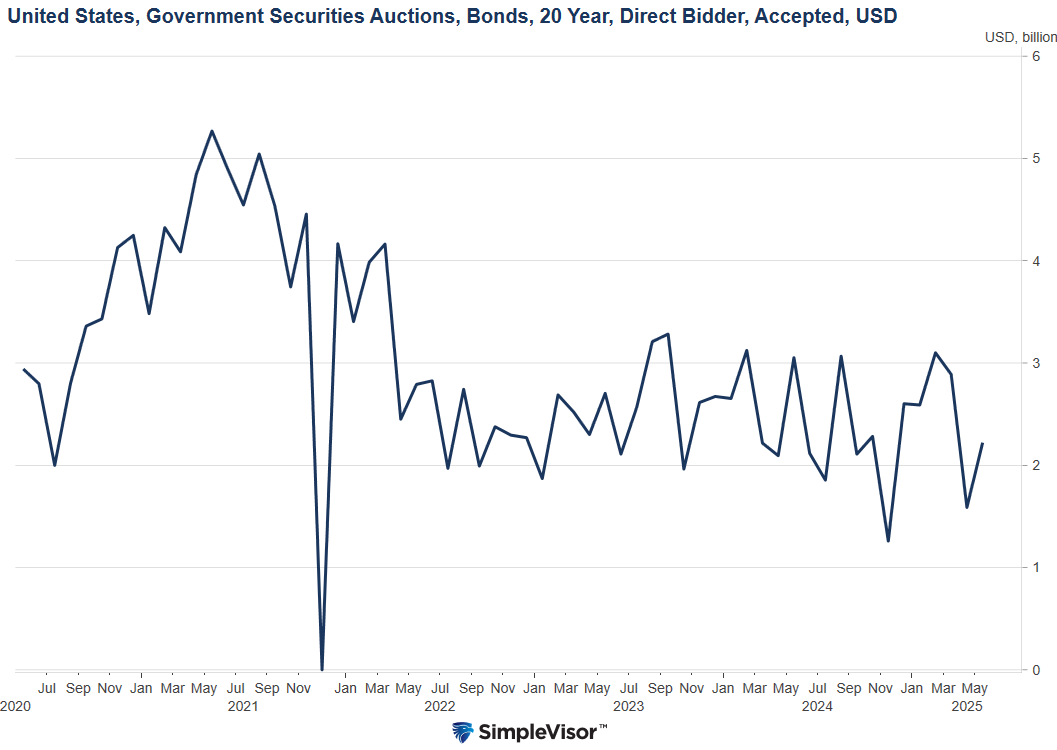

值得注意的是,以央行为主的间接投标者认购了88%的拍卖量。作为拍卖托底者的直接投标者仅占相对较低的8%。这说明拍卖并不需要大型银行的支持。下图显示,直接投标者的配额确实处于近期拍卖的低位。

诚然,这次拍卖本可以做得更好,但媒体为了配合当前看淡债市的论调,夸大了拍卖结果。

美国20年期政府债券拍卖

了解WarrenAI - 你的专属私人AI金融研究员

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。