定锚效应:投资误区之一,也是财经媒体制造恐慌的手法之一

来源于:英为-推荐

发布日期:2025-05-28 16:26:13

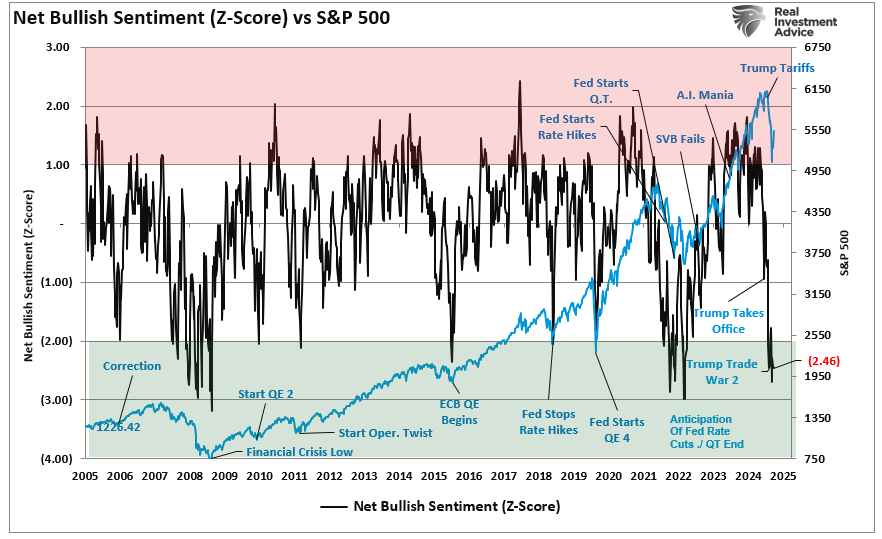

市场视角对于避免投资失败至关重要。近期,媒体不断渲染「市场动荡」,导致投资者情绪最近跌至金融危机以来的最低水平。下图显示散户和专业投资者看涨情绪综合指数的z分数。

值得注意的是,我们正处于不是结构性熊市的最长的极端悲观情绪期间之一。

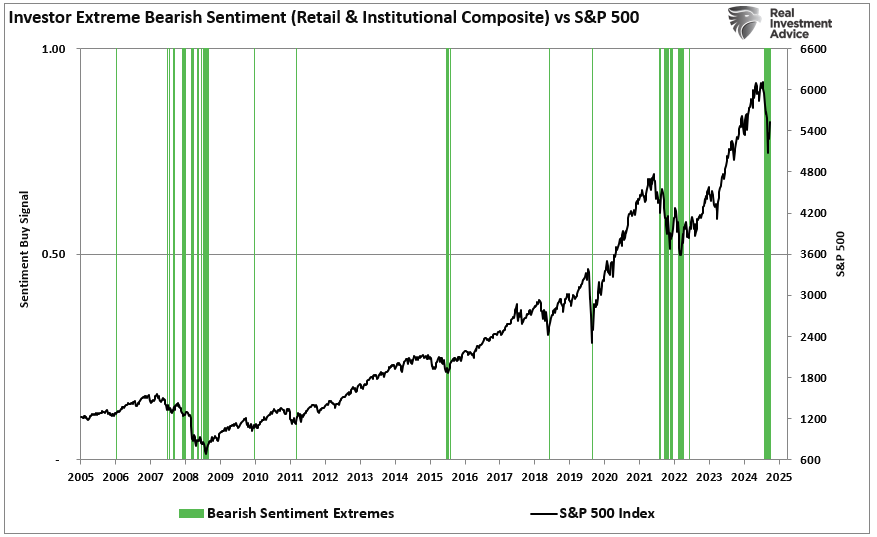

投资者看跌情绪vs 标普500

当然,鉴于近期市场下跌和媒体推动的「看淡」论调激增,悲观情绪上升并不令人意外。然而,这正是投资者在投资过程中开始犯错的地方。

如前所述,我们正处于不是结构性熊市的最长的悲观情绪期间之一。换句话说:

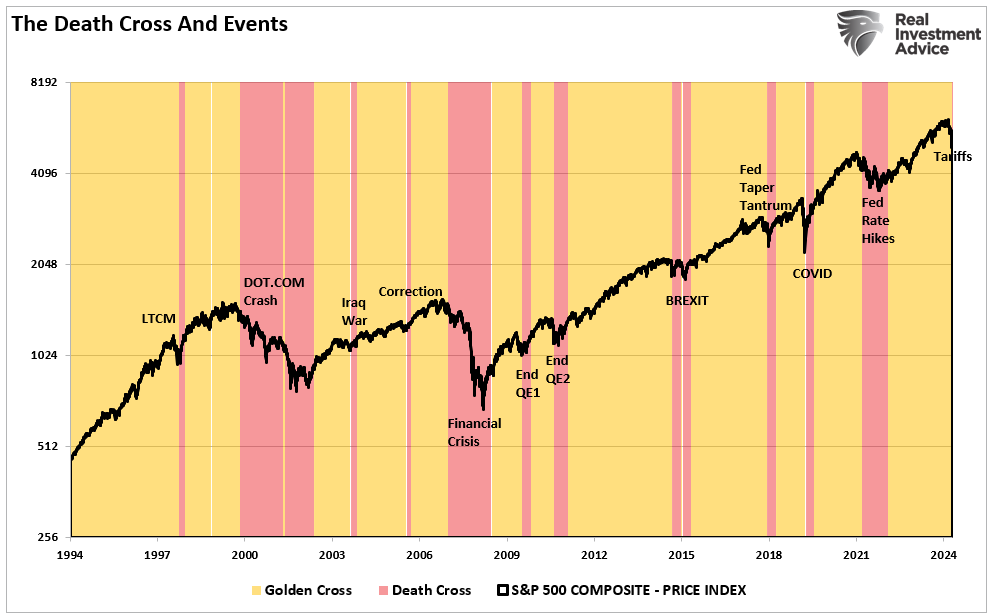

从历史角度来看,死叉往往是潜在的逆向指标。死叉是短期修正过程还是更大的「熊市」跌势,主要取决于市场下跌的原因是「事件驱动」还是「结构性」。在审视当前跌势和「死叉」触发时,这个背景很重要。

下图显示「事件驱动」与「结构性」修正长度的差异,以「死叉」的触发为标志。网络泡沫和金融危机时期是结构性事件,因为在经济深度收缩中出现了重大企业倒闭和信贷市场错位。然而,除了这两个重大结构性冲击外,所有其他「事件」都是短暂的,市场很快就复苏了。

50-200-DMA死叉和事件

这是因为当情绪最为悲观、市场触发长期卖出信号时,大部分抛售已经耗尽。然而,

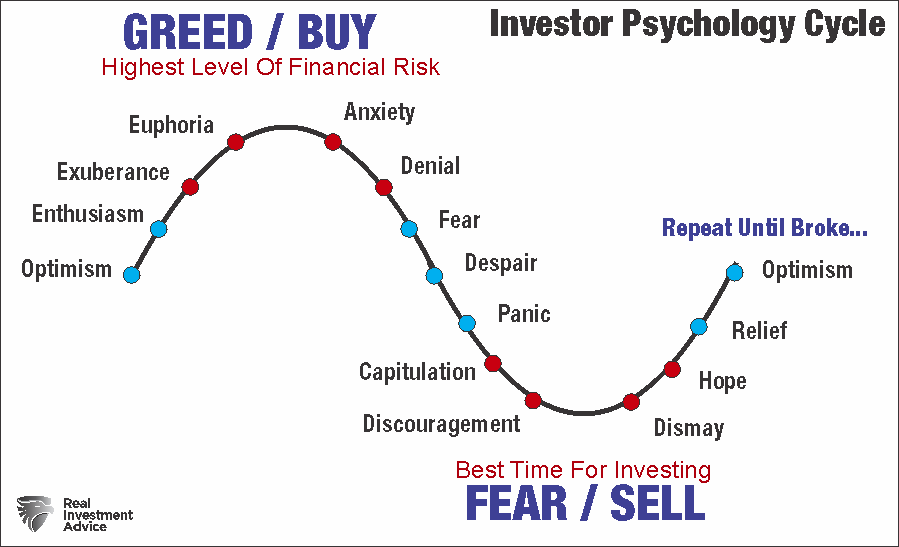

我们曾经撰文指出,投资者的心理因素是长线投资失败最重要的驱动因素。这种人类情绪循环在投资周期中不断重复。

投资者心理周期

虽然很多行为偏差对投资者结果产生显著负面影响,从羊群效应到损失回避再到确认偏差,「定锚效应」是其中最重要的一种。

定锚效应的陷阱「定锚效应是行为金融学发现的一种思维快捷方式,指人们在作出决策时,会不自觉地以某个无关信息(如某只股票的买入价)作为固定参考点(或锚点),并以此为基础作出后续决定。」——Investopedia

定锚效应,又称「相对性陷阱」,是指我们倾向以有限经验作为参照。举个例子,相信你一定记得自己第一套房子的买入价和卖出价。但你还记得第一块肥皂、第一个汉堡包,或第一对鞋的价钱吗?大概不会。

原因很简单,买楼是人生大事。我们会特别重视这类事件,所以记忆特别深刻。如果买卖房子有利润,这正面经历会让我们以为下次买楼也会有相似结果。我们的思维就这样「定锚」在这次经历上,并以这些有限数据为基础作出未来决定。

- 相比2020年3月低位,大市上升了140%。

- 相比2025年高位,大市下跌了10%。

- 或者,大市今年至今下跌了6%。

不过,最常见的定锚形式是投资组合的「高水位」。高水位是指在特定时期内投资组合达到的最高价值。假设在2025年市场高峰期,某投资者的投资组合值100万港元。在最近的市场调整中,组合价值跌至95万港元。虽然这5万元的亏损确实令人担忧,但我们必须从市场环境来看这个情况。

- 首先,在2月开始调整之前,市场已经上升了近5%。换言之,这位投资者年初的组合价值约96万港元,之后升至100万港元。

- 其次,虽然5万元的跌幅不小,但投资者却「定锚」在组合的高水位。

- 如上所述,虽然大市今年下跌6%,但这位投资者的组合价值其实与年初差不多。

- 换句话说,相比大市跌6%,投资组合只是轻微亏损约1%。

没错,5万元的跌幅确实不小,但。

让我们看一个例子:

截至上周五(5月23日)收市,大市较历史高位回落10%。

标普500指数走势图

正如我们在2024年和今年初多次提醒,当10%的调整最终来临时,由于之前经历了一段长期低波动期,这次调整会让人感觉比实际情况更「糟糕」。

确实,感觉很不好。但投资者现在都只专注于那个「高水位」。

这正正是华尔街营销机器的目标。让你专注于当前的盈亏能制造「紧迫感」,促使你采取行动。为什么?

因此,推动你采取行动也许对你未必「有利」,但对华尔街来说却很「有利」。

转换定锚点要减少「情绪化决策」,不妨退后一步,转换你的「定锚点」。

如果你的投资组合较近期高位下跌10%,不妨问自己两个问题:

- 我是否真的在亏损?

- 我的投资组合是否仍然符合投资目标?

假设我的目标是每年平均回报6%,相对于这个目标,我现在的进度如何?以「高水位」作为「定锚点」的问题在于,这会令我们在心理上重设表现的计算基准。因此,我们应该回顾过去一年的表现。如果我们的目标是每年6%,而过去12个月的回报几乎是目标的两倍,那么近期的跌幅便显得没那么严重了。

标普500指数日线图(最近一年走势)

再举一个例子,就算是最不幸在疫情爆发前市场高位买入的投资者,尽管经历了疫情封锁、通胀飙升、衰退忧虑、俄乌战争等各种负面消息,投资组合现在仍然升了63%。换句话说,投资组合的年化回报率约12%,是实现财务目标所需的两倍。

标普500指数日线图(疫情以来)

重点是,

没错,今年市况确实波动很大,但如果我把「定锚点」放在更长远的时间框架,近期的波动便没那么令人担忧了。

市场视角至关重要这是否意味着我们不用关注自己的投资,或在情况恶化时不用采取行动?当然不是。

在媒体24小时不停煽动我们的恐惧心理,从「错失良机恐惧症(FOMO)」到「损失所有恐惧症」,要控制情绪确实不容易。然而,把市场视角「定锚」在之前的高水位或投资组合价值,只会加剧我们脆弱的情绪状态。

在「关键时刻」,我们很容易被市场波动和投资组合估值变化的情绪所牵动。此前我们撰文,管理资金时需要像《星空奇遇记》(Star Trek)里的冼朴/斯波克(Spock)博士一样理性。

「如果我问你投资有什么风险,你会说是亏损的风险。

但。

如何避免堕入魔鬼陷阱?我从事这行业已超过45年,积累了丰富经验。

此外,我不是个感性的人。事实上,我认识的所有杰出投资者都很理性。如果你太感性,就会在人人都乐观、价格高企时入市,又会在人人都悲观、价格低迷时沽货。你会和大众一样,在极端时刻做出错误决定。」——霍华德.马克斯

我们都会做出「错误选择」,所以需要指引来保持正确的市场视角。

相当多的投资者和顾问从未经历过真正的熊市。在央行流动性推动的十年牛市周期后,主流分析普遍认为市场只会上升。令我们一直担心的是,媒体对风险那种轻率的态度。

「当然,调整迟早会来,但这只是市场常态。」

在牛市期间被忽视,但最终必定惨痛领悟的是:市场不可避免的下跌会对财富造成严重损失。

因此,坚持你的投资纪律至关重要。如果你还没有投资策略,以下是我们在市况艰难时遵循的指引。

7大投资守则。在「恐慌」时刻采取的行动往往是错误的。

。市场大跌后,投资者总觉得「必须」采取行动。应该理性思考目标持仓,利用反弹逐步调整至理想水平。

。这些仓位在市场上升时已拖累表现,下跌时更是首当其冲。

。不设「止蚀位」管理投资组合,就如闭眼开车一样危险。

。你可能要蚀本沽出很多仓位,因为当初买入时已经付出了过高价格。蚀本沽出不代表你是输家,只是意味着你犯了一个错误。卖出后专注管理你的组合,继续前进。不是每笔交易都能赚钱,但死撑输家才会令你损失资金和机会。

。从长远来看,这笔额外开支是值得的。

保持正确的市场视角,避免定锚效应,专注于你的投资目标而非市场波动。

希望以上内容对你有帮助。

InvestingPro公允價值工具助你一臂之力。

- 分析師估值、模型估值——雙管齊下,估值一眼知曉!

- 估值模型維度多,從現金流、營收、淨利等數據全方位估值。

即刻點擊,深入了解InvestingPro!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。