大行评级|一季度MAG7盈利同比大增三成 高盛:估值已回黄金买点

来源于:英为-推荐

发布日期:2025-05-29 21:43:00

大行评级|一季度MAG7盈利同比大增三成 高盛:估值已回黄金买点

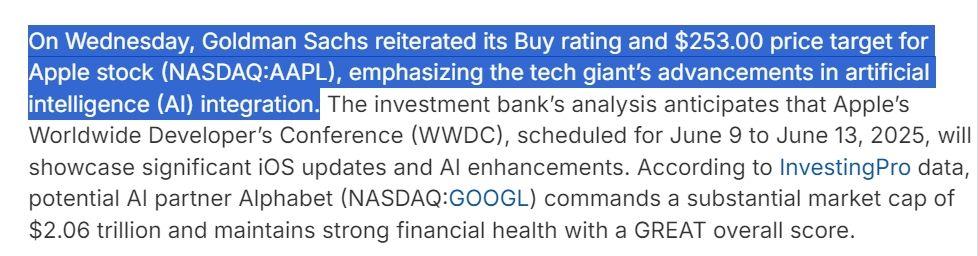

高盛策略团队近期还将谷歌与苹果列为“最具上涨潜力标的”。

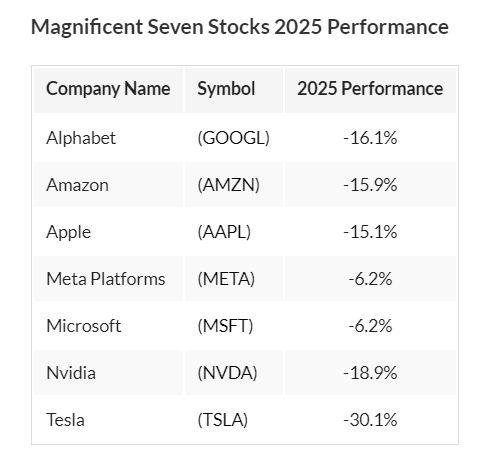

5月26日,在经历过两次“杀估值”后,科技七巨头(Magnificent Seven)的估值中枢已悄然回落至2018年以来的历史低位。截至2025年5月,该群体远期市盈率较标普500其他成分股的溢价幅度收窄至43%,处于过去十年估值区间的第30百分位。

在此之际,知名投行高盛发布研报,称当前“七巨头”股票已显现相对投资价值。虽然这些科技巨头的估值并不低廉,但高盛分析发现,相较于标普500其他成分股,这些科技领军企业的估值已回落至过去六年最具吸引力的水平。

高盛策略团队近期还将谷歌与苹果列为“最具上涨潜力标的”,分别给出31%和30%的目标涨幅空间。

从行业基本面观察,虽然科技巨头的盈利能力仍呈现显著分化——2025年一季度,七巨头整体盈利同比增长28%,远超标普500指数9%的增速,但内部增长引擎已从过去的“全员狂欢”转向“强者恒强”。

谷歌展现业务韧性 苹果发力生态系统迭代

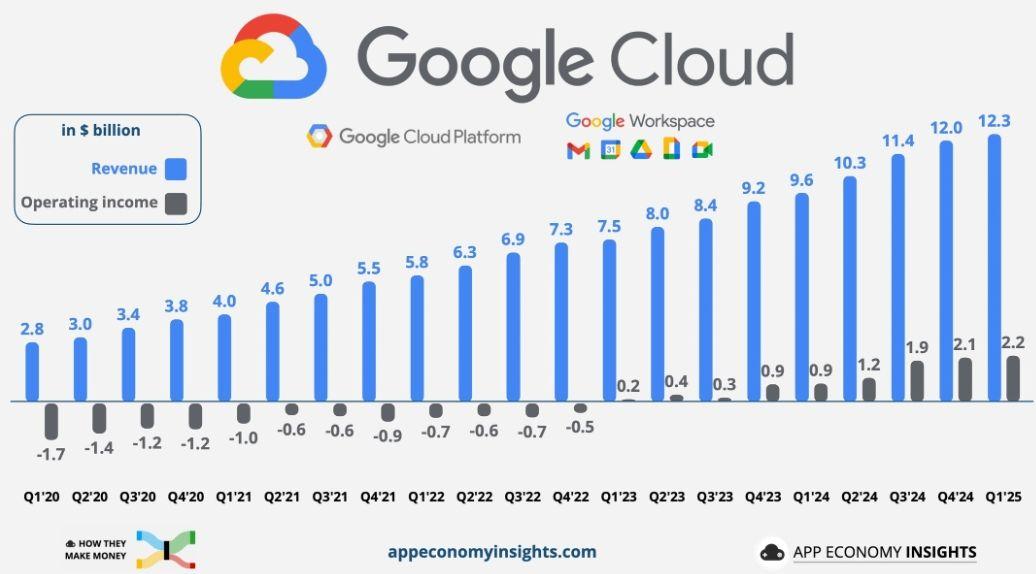

谷歌在这场竞赛中展现出罕见的业务韧性:尽管面临美国司法部对数字广告垄断的指控,其云业务收入仍实现28%的同比增幅,123亿美元的季度营收规模已逼近微软Azure 2019年的水平。

更值得关注的是,Google Cloud在生成式AI基础设施市场的份额正以每年3个百分点的速度提升,其定制的TPU v5芯片在大型语言模型训练场景的能效比相较竞争对手有15-20%的优势。这种技术壁垒正在转化为商业回报——全球财富500强中已有42%的企业采用Gemini模型进行营销内容生成,推动谷歌广告业务单客户收入提升19%。

苹果的估值重塑则更多依赖其生态系统的自我进化能力。

在硬件销售增速放缓至2%的背景下,服务业务以12%的同比增幅撑起增长大旗,266亿美元的季度营收不仅创下历史新高,更将毛利率推高至72.4%的行业巅峰。这种商业模式的嬗变恰与库克五年前提出的“飞轮战略”形成呼应:通过17亿台活跃设备构筑的超级入口,苹果正将支付、流媒体、广告等服务业态转化为持续变现的“数字管道”。

值得警惕的是地缘政治变量带来的扰动——特朗普政府拟对非美制造iPhone征收25%关税的政策若落地,可能导致苹果2025年净利润减少4.2%,这或许解释了为何其供应链近月加速向印度、越南等地迁移。

在技术颠覆与监管博弈的双重变奏下,投资者需要重新理解科技巨头的估值坐标系。传统PE指标正在被“算力密度×数据价值”的新范式替代——谷歌日均处理的搜索查询中已有38%整合了AI生成内容,其新一代多模态模型Gemini 2.5将广告点击率预测精度提升了27个百分点。这种AI与核心业务的深度融合,使得谷歌数字广告的边际获客成本降至2019年以来的最低水平。

反观苹果,其悄然布局的端侧AI战略开始显现成效:搭载神经引擎的iPhone 16系列支持200亿参数规模的本地化模型运算,这不仅缓解了用户隐私担忧,更开辟出设备溢价之外的新收费场景。

监管重压之下 市场关注成长确定性

资本市场的分歧焦点在于成长确定性与政策风险的平衡艺术。

谷歌面临的反垄断诉讼可能迫使其支付相当于年营收5%的罚金,但更深远的影响在于广告技术栈的被迫开放——若DSP(需求方平台)与SSP(供应方平台)的捆绑销售模式解体,谷歌在程序化广告市场的份额或将流失12-15%。相较之下,苹果的监管压力更多来自全球数字服务税的博弈,但其硬件+服务的二元收入结构提供了天然的风险对冲。

值得玩味的是,两家公司不约而同加大研发投入: 谷歌将2025年资本支出预算上调至480亿美元,重点投向AI数据中心建设;苹果则计划未来三年投入700亿美元用于自研芯片与量子计算技术。

站在资产配置的角度,科技巨头的估值回调正在创造罕见的“击球区间”。

彭博行业研究数据显示,七巨头的自由现金流收益率已攀升至4.2%,较十年均值高出1.5个标准差,这种现金生成能力在利率高位震荡的环境下显得尤为珍贵。对于长线投资者而言,当下的估值洼地或许正是布局下一代技术浪潮的绝佳窗口——无论是谷歌在量子计算领域的2000项专利储备,还是苹果健康生态中即将落地的无创血糖监测技术,都在重塑着科技行业的价值坐标系。

面对如此情形,普通投资者该如何参与市场?

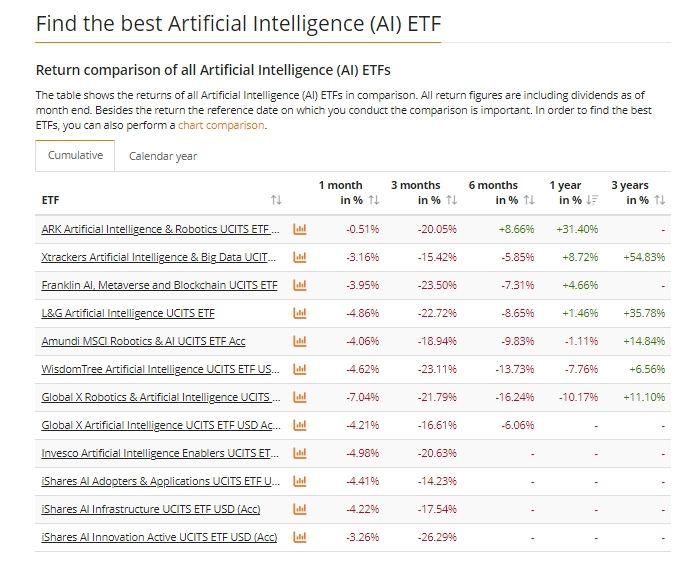

人工智能概念相关公司股价普遍较高,如英伟达、甲骨文、谷歌、微软、Meta 等,普通投资者持有多只股票的资金成本较高。相比之下,人工智能相关 ETF 具有资金门槛低的优势,一般购买一手(100 份)仅需一百多美元。

不妨考虑一下人工智能相关的ETF产品。

ETF 选品丰富,涵盖人工智能产业链上下游企业,投资者无需深入研究个股即可实现风险分散,分享行业发展红利。此外,ETF 不存在停牌或退市风险,即使在熊市也能正常交易,为投资者提供了止损机会。基于其门槛低、交易透明、选品丰富、稳定性高和支持场内交易等优势,ETF 成为普通投资者和新手投资者参与人工智能市场的理想选择。

以下是一些市面上热门的人工智能ETF产品,仅作举例,不作推荐建议:

高盛策略团队近期还将谷歌与苹果列为“最具上涨潜力标的”。

5月26日,在经历过两次“杀估值”后,科技七巨头(Magnificent Seven)的估值中枢已悄然回落至2018年以来的历史低位。截至2025年5月,该群体远期市盈率较标普500其他成分股的溢价幅度收窄至43%,处于过去十年估值区间的第30百分位。

在此之际,知名投行高盛发布研报,称当前“七巨头”股票已显现相对投资价值。虽然这些科技巨头的估值并不低廉,但高盛分析发现,相较于标普500其他成分股,这些科技领军企业的估值已回落至过去六年最具吸引力的水平。

高盛策略团队近期还将谷歌与苹果列为“最具上涨潜力标的”,分别给出31%和30%的目标涨幅空间。

从行业基本面观察,虽然科技巨头的盈利能力仍呈现显著分化——2025年一季度,七巨头整体盈利同比增长28%,远超标普500指数9%的增速,但内部增长引擎已从过去的“全员狂欢”转向“强者恒强”。

谷歌展现业务韧性 苹果发力生态系统迭代

谷歌在这场竞赛中展现出罕见的业务韧性:尽管面临美国司法部对数字广告垄断的指控,其云业务收入仍实现28%的同比增幅,123亿美元的季度营收规模已逼近微软Azure 2019年的水平。

更值得关注的是,Google Cloud在生成式AI基础设施市场的份额正以每年3个百分点的速度提升,其定制的TPU v5芯片在大型语言模型训练场景的能效比相较竞争对手有15-20%的优势。这种技术壁垒正在转化为商业回报——全球财富500强中已有42%的企业采用Gemini模型进行营销内容生成,推动谷歌广告业务单客户收入提升19%。

苹果的估值重塑则更多依赖其生态系统的自我进化能力。

在硬件销售增速放缓至2%的背景下,服务业务以12%的同比增幅撑起增长大旗,266亿美元的季度营收不仅创下历史新高,更将毛利率推高至72.4%的行业巅峰。这种商业模式的嬗变恰与库克五年前提出的“飞轮战略”形成呼应:通过17亿台活跃设备构筑的超级入口,苹果正将支付、流媒体、广告等服务业态转化为持续变现的“数字管道”。

值得警惕的是地缘政治变量带来的扰动——特朗普政府拟对非美制造iPhone征收25%关税的政策若落地,可能导致苹果2025年净利润减少4.2%,这或许解释了为何其供应链近月加速向印度、越南等地迁移。

在技术颠覆与监管博弈的双重变奏下,投资者需要重新理解科技巨头的估值坐标系。传统PE指标正在被“算力密度×数据价值”的新范式替代——谷歌日均处理的搜索查询中已有38%整合了AI生成内容,其新一代多模态模型Gemini 2.5将广告点击率预测精度提升了27个百分点。这种AI与核心业务的深度融合,使得谷歌数字广告的边际获客成本降至2019年以来的最低水平。

反观苹果,其悄然布局的端侧AI战略开始显现成效:搭载神经引擎的iPhone 16系列支持200亿参数规模的本地化模型运算,这不仅缓解了用户隐私担忧,更开辟出设备溢价之外的新收费场景。

监管重压之下 市场关注成长确定性

资本市场的分歧焦点在于成长确定性与政策风险的平衡艺术。

谷歌面临的反垄断诉讼可能迫使其支付相当于年营收5%的罚金,但更深远的影响在于广告技术栈的被迫开放——若DSP(需求方平台)与SSP(供应方平台)的捆绑销售模式解体,谷歌在程序化广告市场的份额或将流失12-15%。相较之下,苹果的监管压力更多来自全球数字服务税的博弈,但其硬件+服务的二元收入结构提供了天然的风险对冲。

值得玩味的是,两家公司不约而同加大研发投入: 谷歌将2025年资本支出预算上调至480亿美元,重点投向AI数据中心建设;苹果则计划未来三年投入700亿美元用于自研芯片与量子计算技术。

站在资产配置的角度,科技巨头的估值回调正在创造罕见的“击球区间”。

彭博行业研究数据显示,七巨头的自由现金流收益率已攀升至4.2%,较十年均值高出1.5个标准差,这种现金生成能力在利率高位震荡的环境下显得尤为珍贵。对于长线投资者而言,当下的估值洼地或许正是布局下一代技术浪潮的绝佳窗口——无论是谷歌在量子计算领域的2000项专利储备,还是苹果健康生态中即将落地的无创血糖监测技术,都在重塑着科技行业的价值坐标系。

面对如此情形,普通投资者该如何参与市场?

人工智能概念相关公司股价普遍较高,如英伟达、甲骨文、谷歌、微软、Meta 等,普通投资者持有多只股票的资金成本较高。相比之下,人工智能相关 ETF 具有资金门槛低的优势,一般购买一手(100 份)仅需一百多美元。

不妨考虑一下人工智能相关的ETF产品。

ETF 选品丰富,涵盖人工智能产业链上下游企业,投资者无需深入研究个股即可实现风险分散,分享行业发展红利。此外,ETF 不存在停牌或退市风险,即使在熊市也能正常交易,为投资者提供了止损机会。基于其门槛低、交易透明、选品丰富、稳定性高和支持场内交易等优势,ETF 成为普通投资者和新手投资者参与人工智能市场的理想选择。

以下是一些市面上热门的人工智能ETF产品,仅作举例,不作推荐建议:

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。