10月PMI:转跌的微妙信号

来源于:英为-推荐

发布日期:2025-11-03 09:20:56

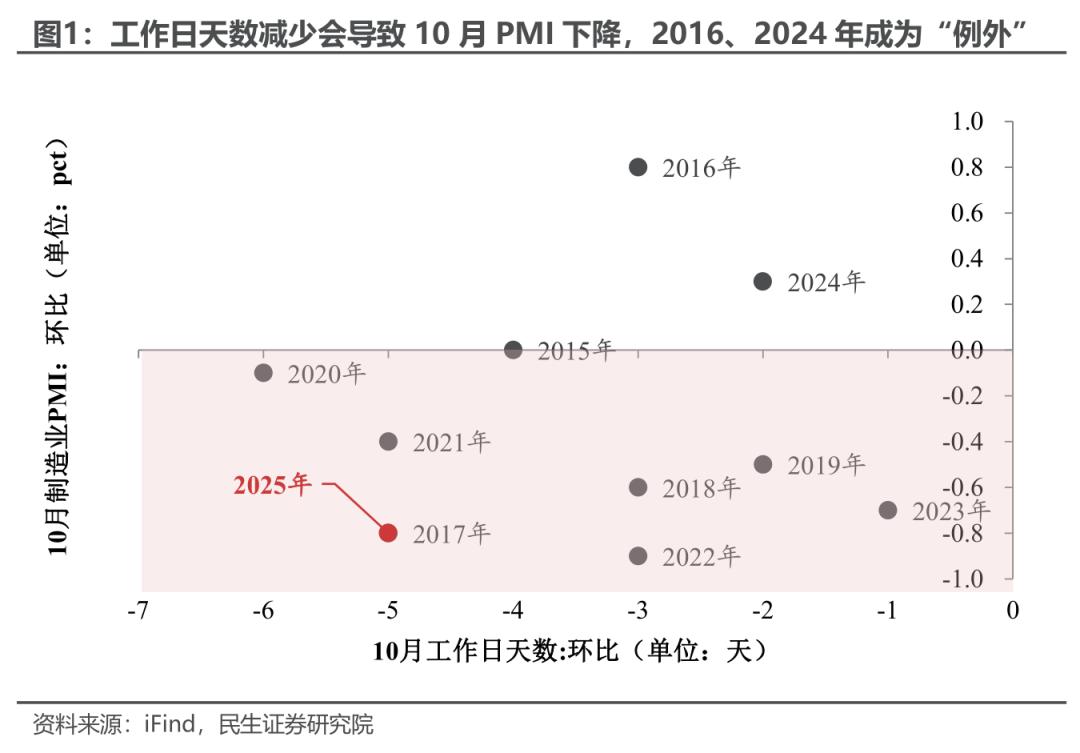

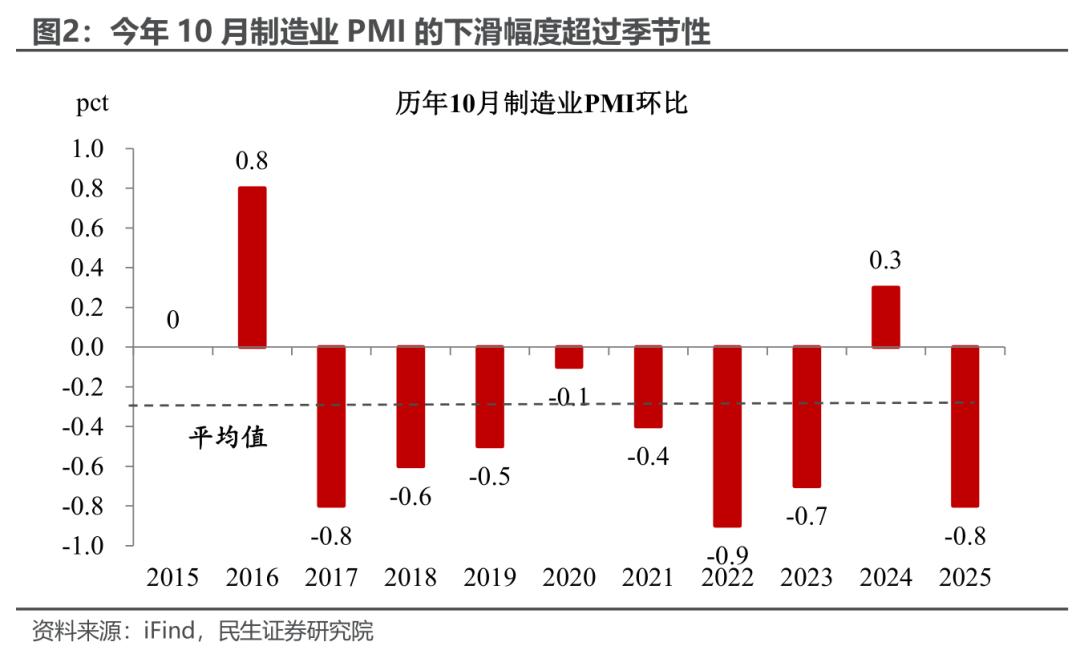

10月PMI打破“两连升”到年内低点,有何微妙信号?PMI一改前两个月“连升”的态势,10月大幅下降0.8pct至49%,这也是年内PMI的最低点。其实,10月制造业PMI的下跌并不显意外——随着“十一”节假日放假、工作日天数边际减少,以及节前部分需求已前置释放等因素的共同影响下,通常10月PMI都会季节性走弱,2015年以来仅有2016年和2024年成为“例外”。2016年正值供给侧结构性改革之际;而2024年主要跟“924”一揽子政策下带来的市场信心提振相关。

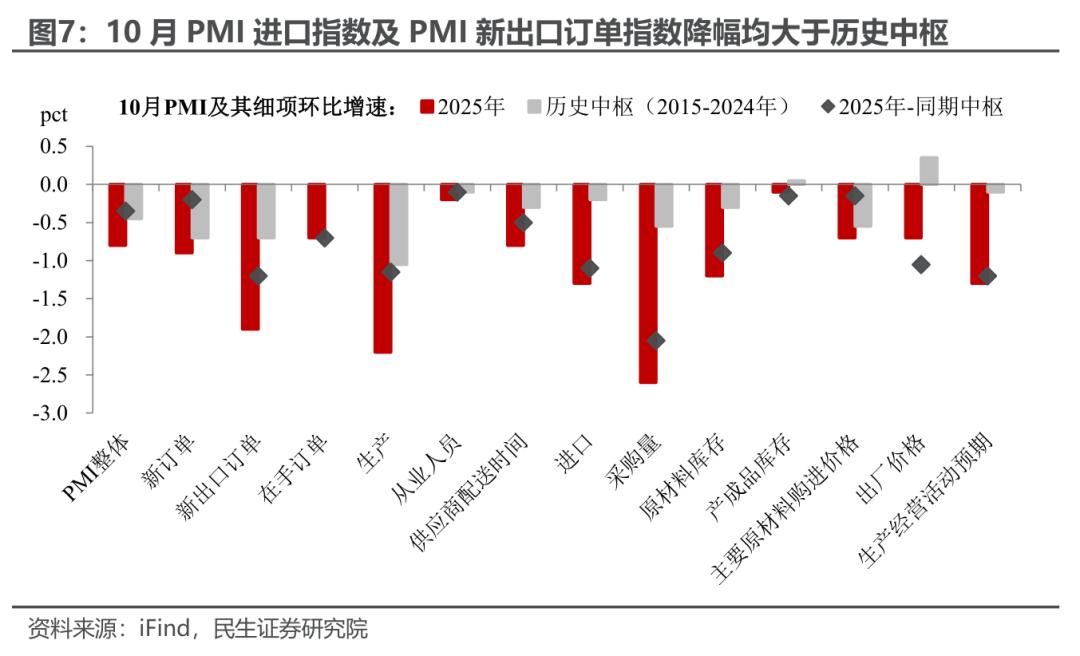

然而比起10月制造业PMI的回落,其背后超季节性的下滑幅度更值得深入剖析。自2015年以来,10月PMI的环比增速均值约为-0.3pct,而今年0.8pct的跌幅明显大于季节性,反映出当前经济运行仍存在结构性矛盾,具体来看:

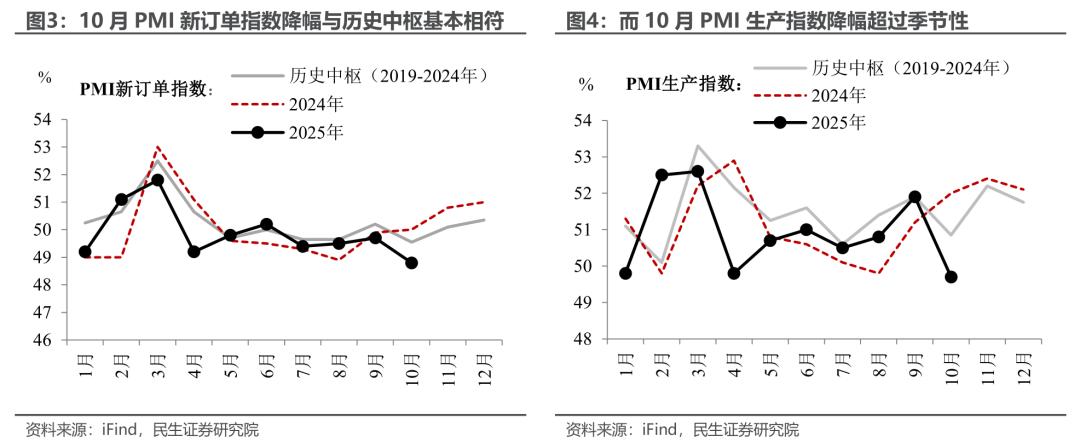

10月生产转弱幅度大于需求,显示企业信心偏弱。参考历史走势,相较于代表需求的PMI新订单指数,10月代表生产的PMI生产指数降幅更超越季节性。与此同时,10月PMI生产经营活动预期指数也下降了1.3pct、录得52.8%,年内降幅仅次于4月美方“对等关税”时期,反映出企业预期趋于谨慎、扩产积极性不高的现状。

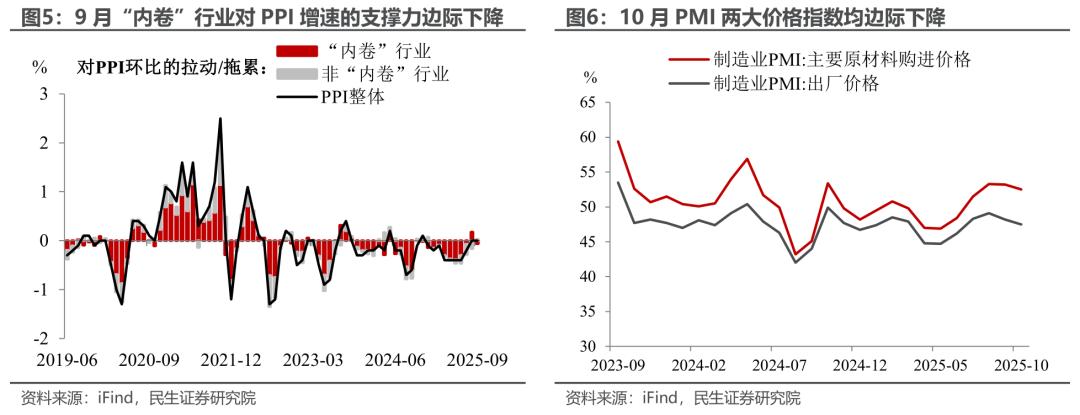

生产放缓并非完全是因为“反内卷”。我们可以从近期价格指标表现来一探究竟:9月PPI数据已显示出“内卷”行业的价格改善放缓,或反映出微观层面“反内卷”政策开始阶段性降温(详见报告)。而10月PMI两大价格指标仍处于下行通道之中,说明部分行业很有可能重返“以价换量”的非良性竞争状态,这也为PPI增速的进一步改善施压,保持“反内卷”的连贯性和执行力或将成为后续政策重心。

究其原因,我们认为10月生产的转弱,更多是受制于内外有效需求的不足。内需方面,除了PMI新订单指数的下降,PMI进口指数也在10月降至46.8%,处于年内较低位,反映国内市场需求尚未完全复苏。

外需方面,10月PMI新出口订单指数下降1.9pct至45.9%,体现出全球经贸环境不确定性导致的即期外需边际收缩。不过,昨日中美元首会晤已传递出积极信号,为下一阶段企业信心的改善作铺垫。

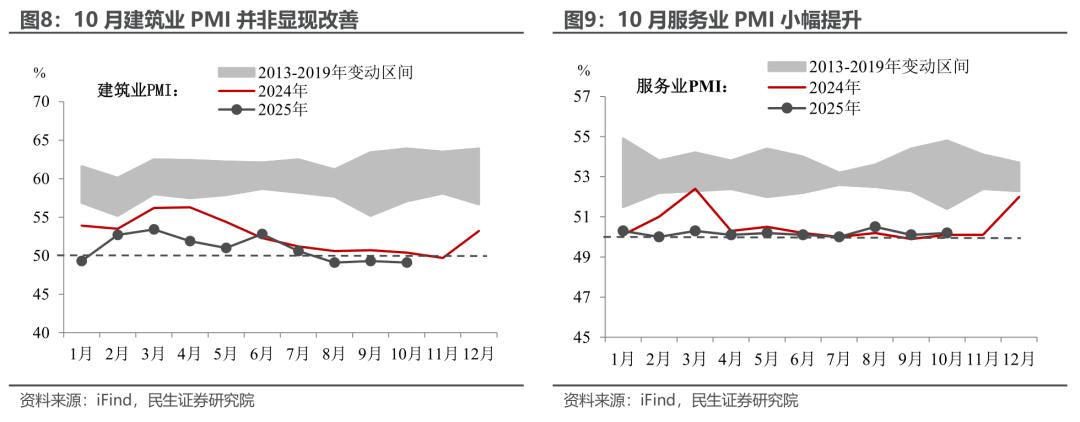

同时,非制造业的运行压力也暂未完全缓解。10月建筑业PMI、服务业PMI分别录得49.1%、50.2%,环比增速分别为-0.2pct、0.1pct。建筑业PMI的下降反映出四季度基建及地产下行压力仍具,后续需要重点观察新一轮政策性金融工具的落地效果。结合改善幅度受限的服务业PMI来看,虽然全年完成“5%左右”增速目标的难度不大,但仍需注重四季度政策的连续性,同时可适当前瞻部署明年政策,以巩固经济回升基础。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。