物价“超预期”的原因和启示——10月通胀数据点评

来源于:英为-推荐

发布日期:2025-11-12 10:37:38

一、物价为何超预期?

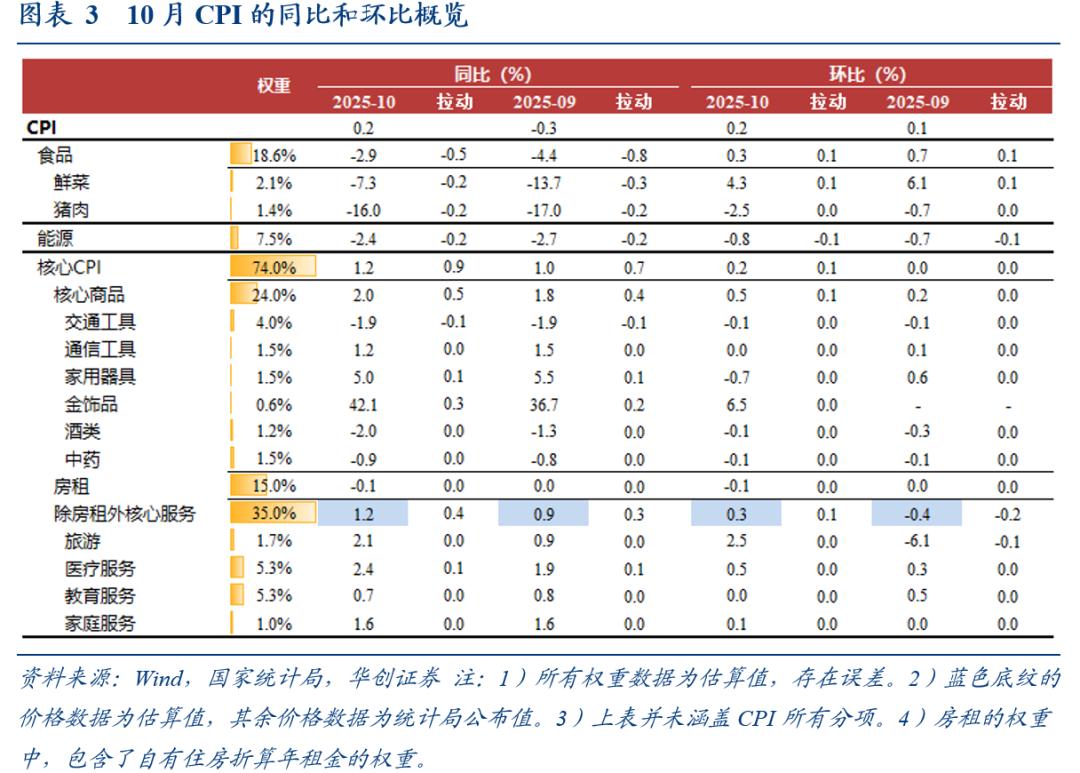

10月份的物价继续改善,并且读数明显好于市场预期。CPI同比转正至0.2%,高于预期的-0.1%;核心CPI同比则回升至1.2%,剔除春节错位的影响,是2022年以来的高点;PPI同比收窄至-2.1%,高于预期的-2.3%。假设地产业平减指数持平于三季度,则10月份GDP平减指数大约是-0.5%,三季度是-1%。从环比来看,CPI中,食品和核心CPI上涨,均好于季节性表现;PPI环比上涨0.1%,是今年以来首次。

CPI好于预期的原因,可能不在于服务价格(双节带动出行相关服务价格上涨在预期之内),而在于食品和金价。

第一,食品价格明显好于高频价的拟合。从高频批发价推算,10月食品价格应下跌0.4%,但实际上涨0.3%,对CPI的拉动,里外相差了约0.13个百分点。差异较大的是:1)猪肉批发价环比-8.1%,CPI猪肉环比-2.5%;2)鸡蛋批发价环比-7.5%,CPI蛋类环比-1.7%。生猪和鸡蛋都是供给压力较大的品种,可能受节假日消费需求增长、中间环节利润调节和价格传导滞后的影响,批发价与零售价的差异较大,但从历史经验来看,这种短期分化较难持续。

第二,金价上涨带动金饰品价格大涨。金饰品价格环比上涨10.2%,对CPI的拉动约0.06个百分点。本月核心商品环比0.3%,核心CPI环比0.2%,如果扣除金饰品的影响,其余的核心商品环比不到0.1%,核心CPI环比也只有0.1%。

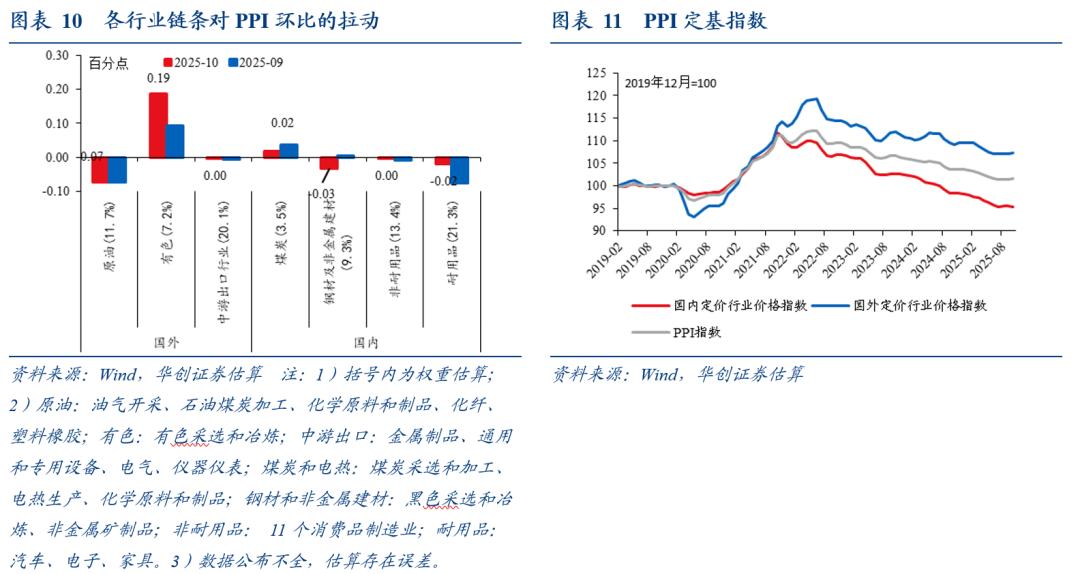

PPI环比上涨,一方面是海外输入性因素的影响,对PPI的拉动约0.11个百分点。铜、金上涨带动的有色金属相关行业价格上涨,国际油价下跌拖累原油相关行业,综合来看,输入性因素仍是拉动。另一方面是国内产能治理持续推进带动的供需改善,主要体现为煤炭和部分中游行业。只考虑计算机电子行业价格环比转正、汽车制造业环比降幅收窄,对PPI的拖累就较上月减少约0.06个百分点。

但整体来看,PPI的超预期,可能来自于PMI价格与PPI环比的背离。PMI价格是近月预测PPI环比最好的指标,10月份PMI主要原材料购进价格指数和出厂价格指数分别为52.5%和47.5%,均较上月回落0.7个百分点,也是连续两个月下行,与PPI环比走势明显分化。

我们认为,这种背离背后体现的是,不同经济环境下,PPI价格变动的“广度”与“高度”的差异。本质上来看,PMI出厂价格更多体现的“广度”,调查行业中价格上涨的行业越多,PMI价格越高,是一个范围性指标;而PPI环比则体现的是“高度”,是一个幅度性指标。自2016年有PMI数据以来,在经济筑底回升初期和增长压力相对较大的时期,行业价格普遍偏弱,涨价集中在少数行业、并未扩散,以PMI价格推测的PPI环比基本上都弱于实际值,比如2016年上半年、2024年下半年以来。在经济增长向好的时期,涨价趋势性扩散,行业价格普遍上涨,以PMI价格推测的PPI环比基本上都高于实际值,比如2017-2018年、2020下半年至2021年。这一现象,也可以从我们计算的PPI环比涨价的行业比例中可以看到,比如最近三个月PPI环比改善,但涨价的行业数量相比今年前7个月基本上并未增多。

从上述分析中可以得到的启示是:

第一,从技术上来讲,CPI和PPI环比的超预期改善,将系统性地抬升明年的翘尾因素,客观上有利于同比读数的进一步回升。

第二,本月CPI好于预期的因素可能更多是非持续性的,CPI要持续改善,后续仍然需要政策的支持,比如商品端的以旧换新政策、服务消费的促进与释放、继续降低房贷利率稳房价(从成本端改善房租,进而影响中期维度的核心通胀中枢)等。

第三,PPI价格的好转势头仍需进一步巩固,促进涨价扩散。产能治理效果已在煤炭和部分中游行业(光伏、汽车、锂电等)有所体现,后续仍将继续推进,叠加生产性投资的回落,供给端已有期待。针对需求端,短期已有两个“5000亿”的财政增量落地,有利于上游原材料价格企稳,后续重点关注年底中央对明年财政政策的表态。

二、10月通胀数据述评

(一)CPI:同比转正,核心通胀继续上行

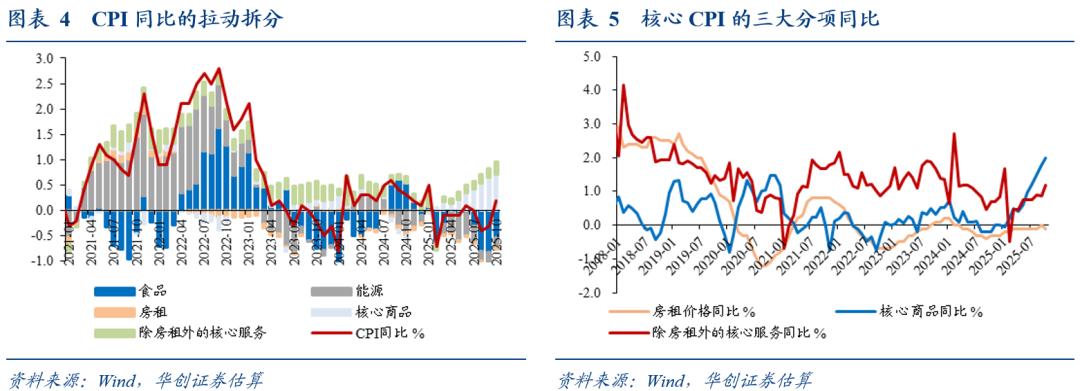

CPI同比上涨0.2%。从大类来看,食品价格同比从-4.4%收窄至-2.9%,能源价格同比从-2.7%收窄至-2.4%,受扩内需促消费政策效果持续显效以及金价上涨的影响,核心CPI同比从1%上行至1.2%,连续6个月回升。

核心CPI中,核心商品同比从1.8%升至2%,涨幅连续第6个月扩大,“其中金饰品和铂金饰品价格分别上涨50.3%和46.1%;扩内需等政策效应继续显现,家用器具、文娱耐用消费品和家庭日用杂品价格涨幅在2.4%—5.0%之间,燃油小汽车价格降幅收窄至2.3%”。房租同比从0%下行至-0.1%。预计不含房租的核心服务价格同比从0.9升至1.2%,其中,“飞机票和宾馆住宿价格分别上涨8.9%和2.8%;医疗服务和家政服务价格分别上涨2.4%和2.3%”。

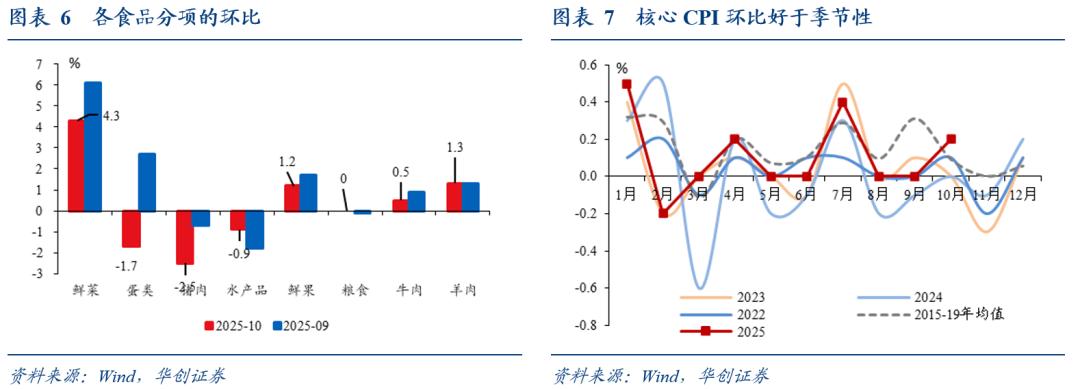

CPI环比上涨0.2%,过去五年同期均值为0。从大类来看,食品价格上涨,环比好于季节性;受油价影响,能源价格下跌;受今年节假日较往年错月影响,核心CPI上涨,环比好于季节性。具体来看:

食品价格涨幅从0.7%收窄至0.3%,过去五年同期均值为-0.4%。节日期间消费需求增加,鲜菜、羊肉、鲜果、虾蟹类和牛肉价格涨幅在0.5%—4.3%之间。猪肉和鸡蛋供应充足,价格分别下降2.5%和1.7%。

能源层面,受国际油价波动影响,能源价格下降0.4%,其中,汽油价格下降0.8%。

核心CPI环比上涨0.2%,过去五年同期均值为0.06%,分类来看:

Ø 房租价格环比下跌0.1%,与过去五年同期均值一致。

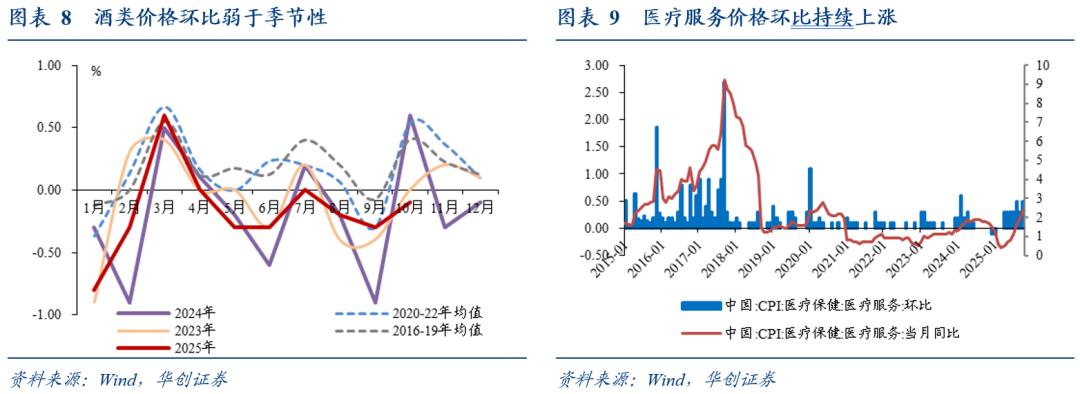

Ø 核心商品价格涨幅从0.5%收窄至0.3%,耐用品中,汽车、家电和手机等价格改善继续放缓,但金饰品价格继续大涨;酒、衣着、药品等非耐用品价格表现均偏弱。耐用品中,交通工具价格下跌0.1%,跌幅与上月相同,弱于过去五年同期均值的0%;家用器具价格从上涨0.6%转为下跌0.7%,弱于过去五年同期均值的0.2%;通信工具价格从上涨0.1%转为持平,好于过去五年同期均值的-0.1%;受国际金价上涨影响,国内金饰品价格上涨10.2%。非耐用品中,酒类价格下跌0.1%,明显弱于季节性表现;衣着价格持平,表现弱于季节性;中药和西药价格均下跌0.1%。

Ø 估算的核心服务价格上涨0.3%,国庆、中秋双节叠加,出行服务类价格上涨;医疗服务价格改革的影响持续体现,医疗服务价格持续上涨。双节叠加,出行需求较旺,宾馆住宿、飞机票和旅游价格分别上涨8.6%、4.5%和2.5%,涨幅均高于季节性水平。医疗服务价格上涨0.5%,最近7个月,月均上涨0.36%。

(二)PPI:环比上涨,同比降幅继续收窄

本月来看,供需改善带动部分行业价格上涨,输入性因素影响国内石油相关行业价格下降、有色相关行业价格上涨,PPI环比上涨0.1%。在去年同期低基数的影响下,PPI同比降幅从2.3%收窄至2.1%。

从环比来看,PPI的行业价格主要有两条线索:

一是,部分行业供需关系改善带动价格上涨,主要是煤炭、水泥等上游以及光伏、计算机、锂电池和集成电路等中游。据统计局的解读,“煤炭开采和洗选业价格环比上涨1.6%,煤炭加工价格上涨0.8%,光伏设备及元器件制造价格上涨0.6%,均连续2个多月上涨。水泥制造、计算机整机制造、锂离子电池制造、集成电路制造价格均由降转涨,分别上涨1.6%、0.5%、0.2%和0.2%”。

二是,输入性因素影响国内石油相关行业价格下降、有色相关行业价格上涨。据统计局解读,“国际有色金属价格上行带动国内有色金属矿采选业价格环比上涨5.3%,有色金属冶炼和压延加工业价格上涨2.4%,其中金冶炼、铜冶炼价格分别上涨8.7%和4.3%;国际油价下行影响国内石油和天然气开采业价格下降2.3%,精炼石油产品制造价格下降0.8%。”

从同比来看,据统计局解读,“一是重点行业产能治理持续推进,相关行业价格同比降幅收窄。产能核查及安全监管力度加大,加之冬储补库及用电需求增加,煤炭开采和洗选业价格同比降幅比上月收窄1.2个百分点。市场竞争秩序持续优化,落后产能逐步退出,光伏设备及元器件制造、电池制造、汽车制造业价格降幅分别收窄1.4个、1.3个和0.7个百分点。二是现代化产业体系加快构建和消费潜力有序释放,带动相关行业价格同比上涨。科技创新赋能产业转型升级,制造业智能化、绿色化、融合化发展向好,有色金属冶炼和压延加工业价格同比上涨6.8%,电子专用材料制造价格上涨2.3%,微波通信设备价格上涨1.8%,船舶及相关装置制造价格上涨0.9%,废弃资源综合利用业价格上涨0.7%,飞机制造价格上涨0.5%。提振消费系列政策措施持续落地见效,工艺美术及礼仪用品制造价格上涨18.4%,运动用球类制造价格上涨3.3%,营养食品制造价格上涨2.1%,饮料制造价格上涨0.4%。”

三、10月份涨价扩散情况

(一)CPI环比涨价的项目比例下降

CPI项目环比涨价的比例季节性回升。以21个CPI二级项目作为观察对象,环比来看,涨价的比例从38%降至29%,处于2016年以来同期的最低分位。同比来看,涨价比例从52%升至57%,处于2016年以来的21%分位。

(二)PPI环比涨价的行业比例回升

PPI行业的环比涨价比例回升,有可比数据的30个行业中,价格上涨的行业个数从6个升至9个,处于2013年8月有数据以来的30%分位。同比来看,39个行业中,9月涨价个数为8个,8月为7个,处于2011年以来的7%分位。(10月行业同比数据尚未完全更新)

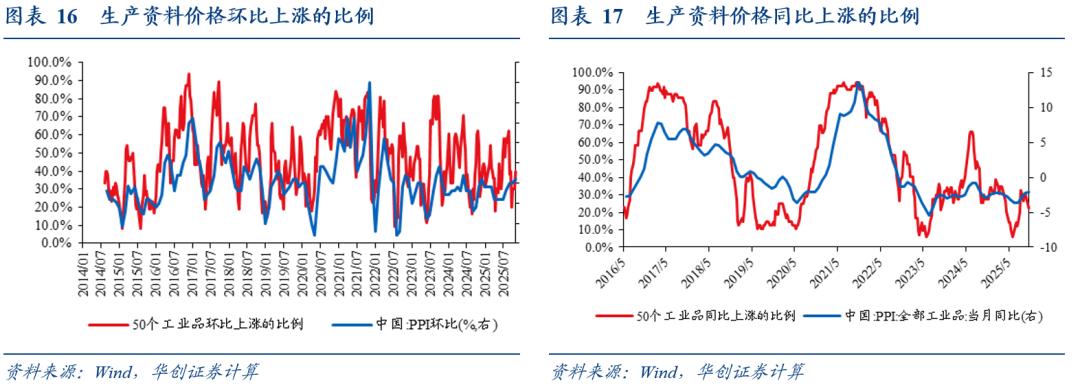

(三)生产资料环比涨价的品种比例回升

50个流通领域生产资料价格的环比涨价比例回升。9月下旬至10月下旬,环比来看,涨价比例从30%升至40%,2014年以来的历史分位从21%升至41%。除黑色以外,其余领域的涨价比例均有所回升,煤炭领域的涨价比例回升幅度最大。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。