何以负“甜蜜”——海外税制学习系列一

来源于:英为-推荐

发布日期:2026-01-14 09:53:14

一、糖税是什么?历史上的糖税,更像奢侈品税

历史上的糖税,泛指对糖类制品征收,消费群体以富裕阶层为主,主要目标是筹集财政收入,更类似于奢侈品税:

“此国产糖极多,较世界其余地区所制之糖多出一倍还多,许多人说的是真话,这是税收的极大来源”——《马可•波罗游记》

在我国,糖税历史悠久,一度扮演“糖财政”:早在唐代,糖就已被一些地区列为贡品。明代已经开收糖税,康熙年间推行征糖顶粮政策,嘉庆时每万斤糖清或红糖取费1200文作祭祀开支,咸丰年间升至1800文。鸦片战争后协定关税,值百抽五。民国初年,国民政府统一税制,改清末糖厘局为糖税局,关税自主后制定国定税则。新中国成立后实行新税制,1958年工商统一税对机制糖、土制糖、饴糖和糖精分别征收44%、39%、27%和44%的税收(张光远,2025;周鹏飞,2020);20 世纪50年代,黑龙江省6家糖厂,年创利税7000 万-8000 万元。一家日处理1000吨甜菜的糖厂,一个制糖期可向国家提供800万元左右的利税。黑龙江省政府开支的半数是靠阿城和哈尔滨两个糖厂提供的财政收入解决的,给制糖工业以“糖财政”的赞誉(张光远,2025;周鹏飞,2020)。

“(北美)殖民地人认为糖税违反了‘无代表权不纳税’的精神,因此是暴政的前奏”——《英国通史》

在海外,糖税也曾是重要的财政收入来源,推倒了独立战争的第一块骨牌:据《英国通史》,1762年年底,七年战争使英国国债达到了1.4亿镑,国家财政支出也由1757年的1600万镑上升到1762年的2400万镑;1763年,针对英国的债台高筑,新上台的格伦维尔政府把部分税收扩展到殖民地;1764年,格伦维尔向下院提出动议,要求向美洲课税,成为七年战争后英国向北美殖民地开征的第一项重要税收,即著名的《糖税法》,由此引发了殖民地的抗议浪潮;格伦维尔政府又在1765年推行了《印花税法》,将征税范围扩大到几乎所有印刷品;尽管在殖民地的强烈反对和英国商人的压力下,《印花税法》在一年后被迫废除,但英国议会同时强硬宣称议会对殖民地拥有“无条件立法权”,进一步激化矛盾,为波士顿倾茶事件和最终的独立战争埋下伏笔。

二、糖税是什么?当代的糖税,更像烟草税

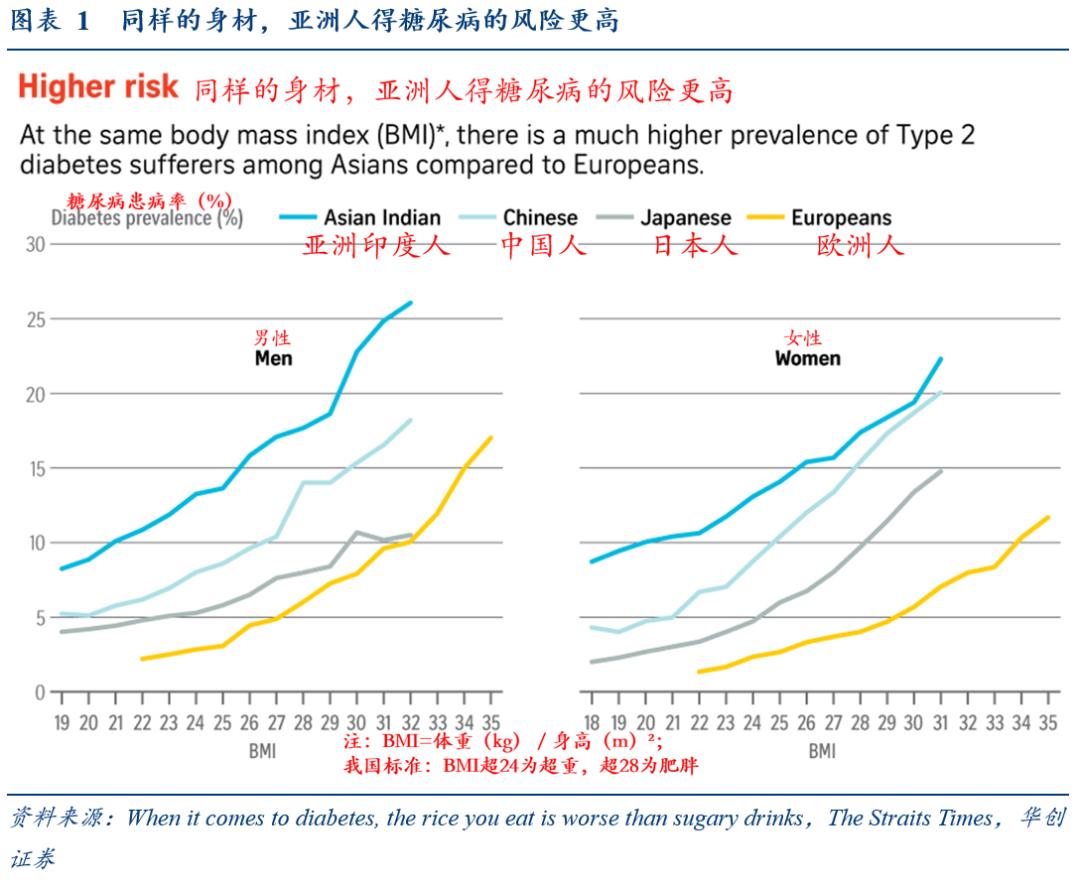

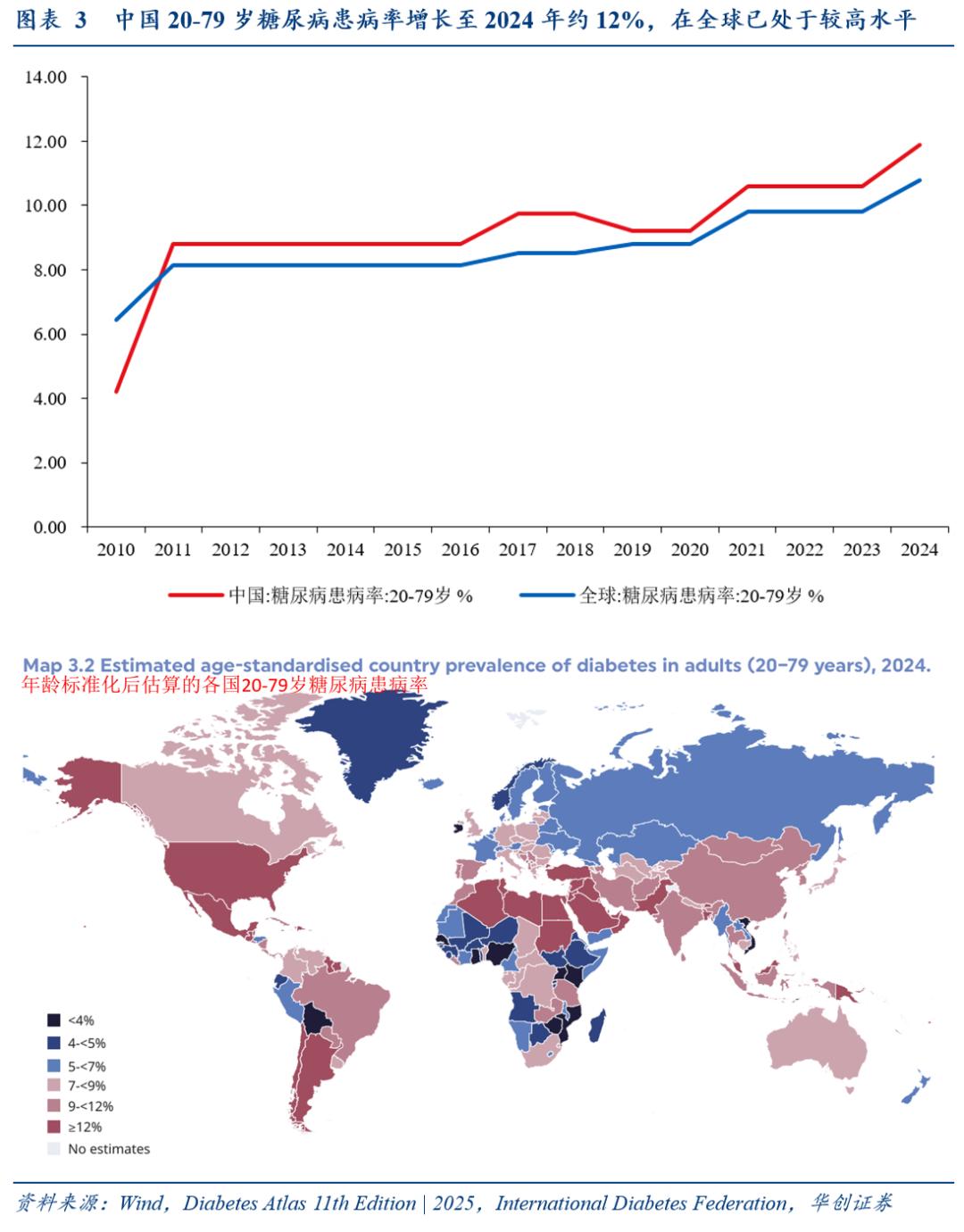

当代的糖税,特指对含糖饮料(Sugar-Sweetened Beverages,SSB)征收,消费群体是普通大众,主要目标是“寓禁于征”,更类似于烟草税:即通过税收引导居民健康消费,纠正市场中存在的外部成本,最终达到提高社会福利的目标——同样身材,亚洲人得糖尿病的风险更高(白米饭会使亚洲人的身体血糖超负荷,不必肥胖才有风险),2024年我国成年糖尿病患者相关支出已超万亿元,占GDP比重0.9%;20-79岁糖尿病患病率由2010年约4%增长至2024年约12%,在全球已处于较高水平。

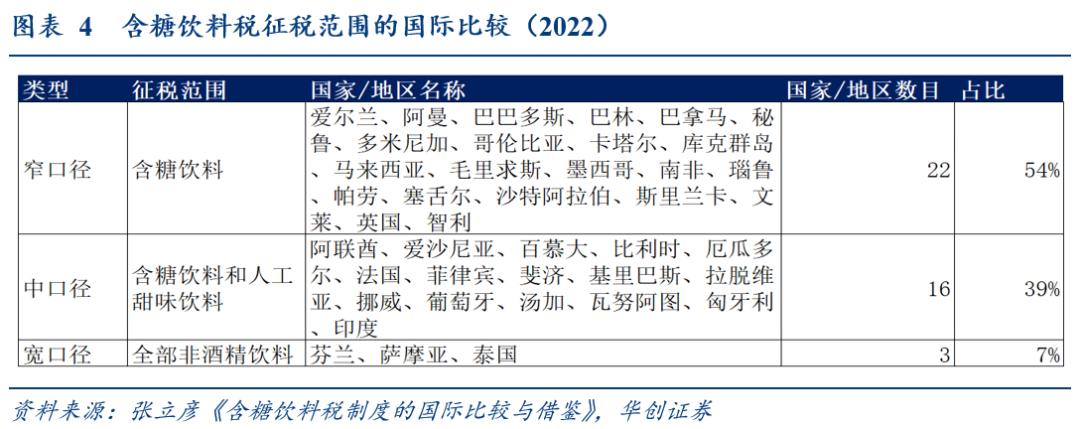

在海外,目前糖税的征税范围大致可分为窄口径、中口径和宽口径:窄口径仅对含糖饮料(包括部分或全部含糖饮料)征税(在实施含糖饮料税的国家中占比54%)。中口径指除对含糖饮料征税外,还对添加有人工甜味剂的饮料征税(在实施含糖饮料税的国家中占比39%)。宽口径指对全部含糖饮料、人工甜味剂饮料和其他饮料征税,即对所有非酒精饮料征税(在实施含糖饮料税的国家中占比7%)(张立彦,2022)。

在我国,含糖饮料的具体口径尚不清晰:《饮料通则》(GB/T 10789—2015)将饮料区分为果蔬汁类及其饮料、蛋白饮料、碳酸饮料、运动饮料、茶(类)饮料、咖啡(类)饮料、植物饮料、谷物类饮料、固体饮料,却没有“含糖饮料”的概念。《中国居民膳食指南(2016)》则明确含糖饮料应具备“人工添加糖”和“含糖量在5%以上”两个要件,将纯果汁等单纯含有天然糖的饮料、单纯含有甜味剂的饮料排除在外(闫海,2021)。

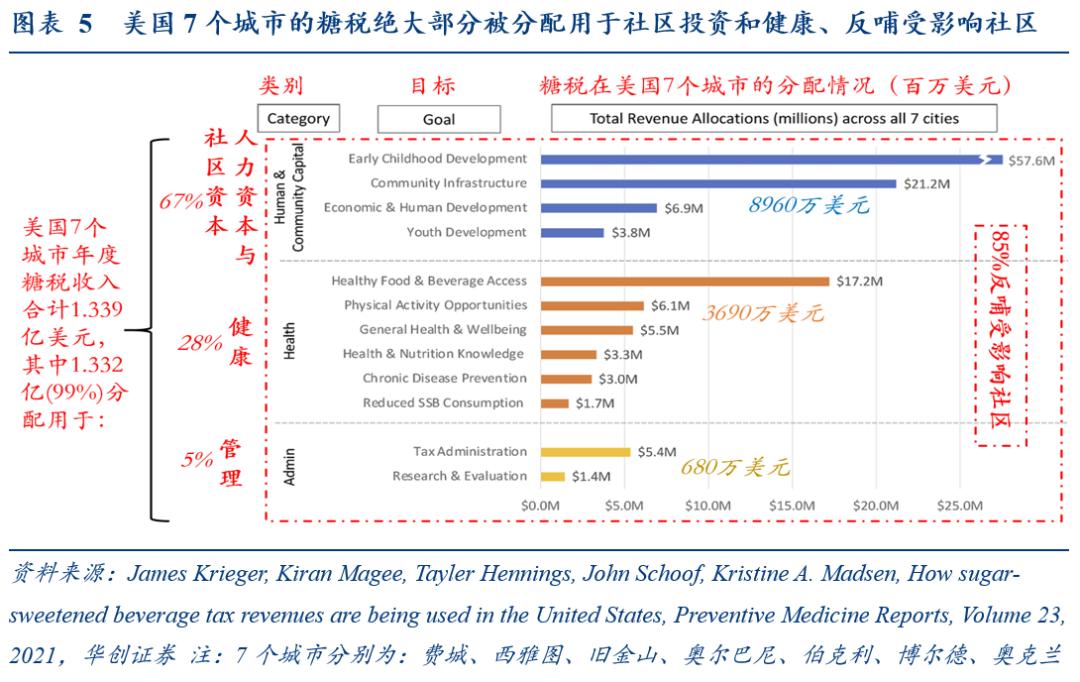

三、糖税该收吗?美国经验:99%被分配、95%用于社区投资和健康、85%反哺受影响社区

糖税具有累退性,看似不利于促进收入公平:低收入人群消费含糖饮料更多、糖税占低收入家庭的收入比例更高,导致低收入群体税收负担更高。

糖税如何应对累退性?需配套再分配机制(如医疗补助、健康食品补贴等)。以美国费城、西雅图等7个征收糖税的城市为例(James Kriege等(2021)):

1、99%的糖税收入被分配:通过糖税筹集的年均收入为1.34亿美元,1.332亿美元(99%)在研究年份被分配;

2、95%用于社区投资和健康,遵守收入分配承诺:8960万美元(占总分配的67%)用于人力资本和社区资本投资,包括早期儿童发展、社区基础设施改进以及青少年和劳动力发展等;3690万美元(占总分配的28%)用于健康相关投资,包括健康食品和饮料的获取、创造体育活动机会、促进身心健康、营养教育、慢病预防与管理等;在规定糖税如何使用的3个城市中,税收分配与承诺的收入用途一致;

3、85%反哺受影响社区:85%的总收入(1.129亿美元)被用于支持受影响社区(经历健康不平等、歧视和排斥的社区)。

四、糖税怎么收?国际经验:应至少引发20%涨价

1、税种:绝大部分是消费税。在征收含糖饮料税的41个国家中,有36个国家以消费税形式对含糖饮料征税(注:指对烟酒等特定商品和服务征收的Excise Tax(即我国的消费税概念),而非普遍征收的增值税(VAT)),占比近90%(张立彦,2022)。

对于我国,对含糖饮料征收消费税符合消费税扩大征收范围的改革需要。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出逐步推进以调整征收范围、调整税率、调整征收环节为核心的消费税改革目标。

2、计税依据:从量计征为主(即含糖饮料的含糖量达至某一数值,应纳税额等于销售数量乘以此含糖量所对应的定额税率)。目前,对含糖饮料征收消费税的国家(地区)采用从价计征、从量计征和复合计征3种计征方式。从张立彦(2022)对含糖饮料征收消费税的41个国家(地区)计征方式的梳理可以看出:印度、秘鲁等15个国家(地区)采用从价计征方式,计征依据是含糖饮料价格;法国、英国、爱尔兰等23个国家(地区)采用从量计征方式,计征依据是饮料容积(单位:升、盎司等);厄瓜多尔等3个国家(地区)采用复合计征方式,计征依据是前两者的结合;

对于我国,或适合从量计征。现行的消费税税目中,酒类(白酒、黄酒和啤酒)均采用从量计征方式,含糖饮料消费税采用从量计征方式则形成一致的计征方式,更容易被纳税人和税收征管部门接受(彭晓洁,2023)。

3、税率:根据世界卫生组织的建议,为了能够更好地发挥含糖饮料消费税的调节作用,其税率设置应至少造成零售价格上涨20%;具体而言,有比例税率、定额税率和累进税率三种形式,如挪威含糖饮料消费税实行四级累进的税率形式,税率累进依据为所添加成分的不同和含糖量的不同(李菁菁,2017)。

对于我国,或适合采用定额税率与累进税率相结合的税率形式:根据糖分含量的不同制定阶梯型税率,引导消费者根据自身的消费需求进行理性选择,以达到降低糖分摄入的政策初衷,避免与扩大居民消费、提高人民物质文化生活水平的本意相违背(周鹏飞,2020)。

4、征收环节:各国对于“糖税”的征收环节并没有统一标准,部分国家同时从生产、销售和进口环节进行征税(白彦锋,2021)。

对于我国,或应探索后移至零售(销售、消费)环节,补充地方税收。党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出要“推进消费税征收环节后移并稳步下划地方”。目前,在生产和消费环节征税,可以同时采取“税价联动”,调税与调价并举,将税收目标传导至零售端。与此同时,积极探索含糖饮料征税环节的后移,可以通过与超市、批发零售兼直营店、食堂、酒店、便利店等场所的ERP系统或税控系统进行对接,加快推进相关系统配套建设。此外,考虑到我国电子商务和物流业非常发达,在征税方式上宜全国统一实施,以达到防控税收执法风险和堵塞税收漏洞的目标(周鹏飞,2020)。

五、糖税收多少?中国测算:10%~30%糖税下的情景假设

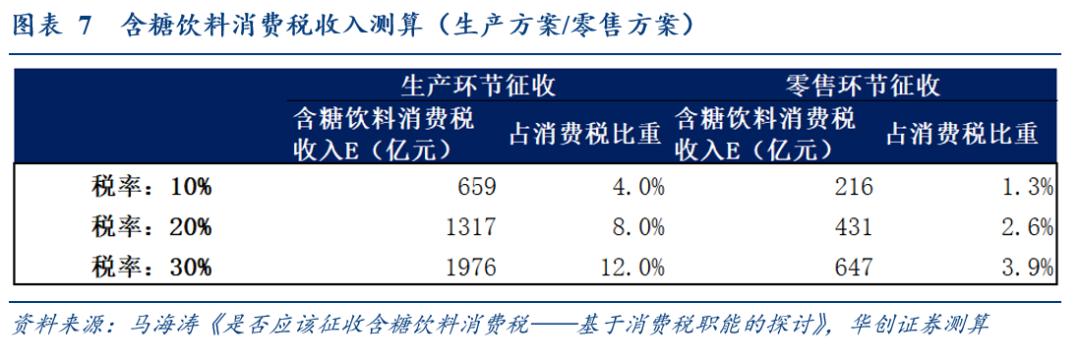

参考马海涛(2021)的方法,在对含糖饮料征收10%、20%和30%消费税的情境下,我们分别从生产环节和零售环节对含糖饮料消费税收入进行估算,10%~30%的糖税每年可以带来约700~2000亿(占消费税比重约4%~12%)、200~600亿税收增收(占消费税比重约1%~4%)。测算仅为学术探讨。

一些基础假设包括:

1、范围:如前所述,当前我国含糖饮料的具体口径尚不清晰,参照国际中口径,假设含糖饮料为包装饮用水以外的所有饮料(注:根据《中国食品工业年鉴2024》,该口径下,包装饮用水、含糖饮料各占饮料行业总产量约50%);受数据可得性所限,计税依据不刻意区分从价、从量;统一以零售价作为计算依据。

2、税率:假设10%、20%、30%三档。

3、征收环节:假设生产环节、零售环节征收两种。

具体测算如下:

首先,对生产环节征收的含糖饮料消费税收入进行估计(称为“生产方案”):以可口可乐零售价3.5元/500ml为基准,在零售价格分别上升10%、20%和30%的目标下,税率分别为0.7元/升、1.4元/升和2.1元/升。假设饮料密度与水密度相一致,分别将0.7元/千克、1.4元/千克和2.1元/千克乘以含糖饮料制造业工业产量,得到全国含糖饮料消费税收入。表7给出了生产方案下的全国含糖饮料消费税收入(在三档税率设置下,含糖饮料消费税收入对国内消费税收入分别额外贡献4%、8%和12%)。

其次,对零售环节征收的含糖饮料消费税收入进行估计(称为“零售方案”):基于居民人均消费支出中的饮料人均消费支出数据,测算全国饮料总消费支出,以(1-包装饮用水产量占比)作为含糖饮料在饮料中的销量占比,再以可口可乐零售价3.5元/500ml、农夫山泉2元/550ml为单价基准,测算含糖饮料在饮料业中的主营业务收入比重,接着以含糖饮料制造业主营业务收入占饮料业主营业务收入比重和增值税适用税率13%进行调整,得到居民含糖饮料人均消费支出,而后乘以从价税率10%、20%和30%得到人均含糖饮料消费税负,最后利用全国人口数得到含糖饮料消费税收入总额。表7给出了零售方案下的全国含糖饮料消费税收入(在三档税率设置下,含糖饮料消费税收入对国内消费税收入分别额外贡献1.3%、2.6%和3.9%)。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。