消费的“逆袭”:美国消费的三次转型

来源于:英为-推荐

发布日期:2026-01-19 09:07:37

美国消费总能在经济“逆风局”中给市场“惊喜”。但其实没有国家天然就是“高消费”,即使以消费社会著称的美国也是如此。那么美国是怎么一步步让消费成为经济的核心引擎,在这个过程中,经济和市场发生了什么变化?在本篇报告中,我们先以美国为例,美国是如何成为消费大国的。

总结而言,从美国的历史我们可以看到消费转型的三个场景:

第一种可能是消费升级,由技术革命带来的消费繁荣,供给创造需求。

第二种则是在没有重大技术突破的情况下,依靠财政、资本市场和定向创造的服务需求,推动收入能力和消费意愿的缓慢改善。

第三种则是在居民去杠杆的环境下,通过极度宽松来支持不同层级的消费,但问题在最近几年逐步显现。

第一种可能是最理想的消费提升的情形,“供给创造需求”,技术革命带来生产、收入和消费共振上涨,全社会的福利明显上升。

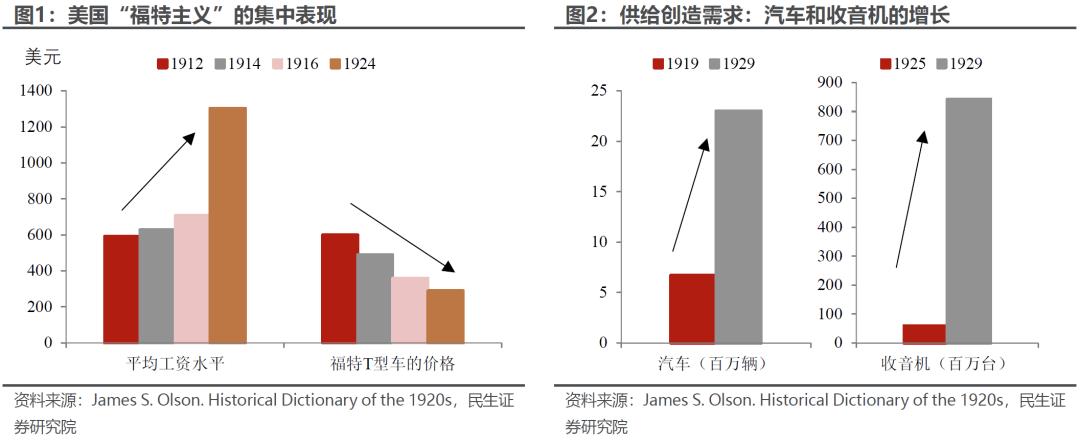

美国的消费社会的成功转型肇始于1920年代。南北战争(1861年)至一战前(1914年)是美国工业社会兴起的主要阶段,其中1870年至1914年是以电力和内燃机为代表的第二次工业革命的主要阶段,而一战期间(1914-1919)的统制经济进一步让工业生产占有更多的资源,同时期美国经济衰退频发——平均每隔3至5年就会发生一次,生产相对过剩的问题在战后尤其严重。

为了解决这个问题,当时比较典型的思路是“福特主义”,本质上是一种“内循环”的雏形。一方面是生产端,通过标准化和大规模生产,提高产出的同时、降低价格,另一方面同样重视消费端,注重提高工资、增加闲暇时间。1914年福特实施了著名的“5美元日薪”政策,1923年美国钢铁公司将每天工作时间由12小时改为8小时。1926年,福特公司又宣布实行每周5天的工作制。

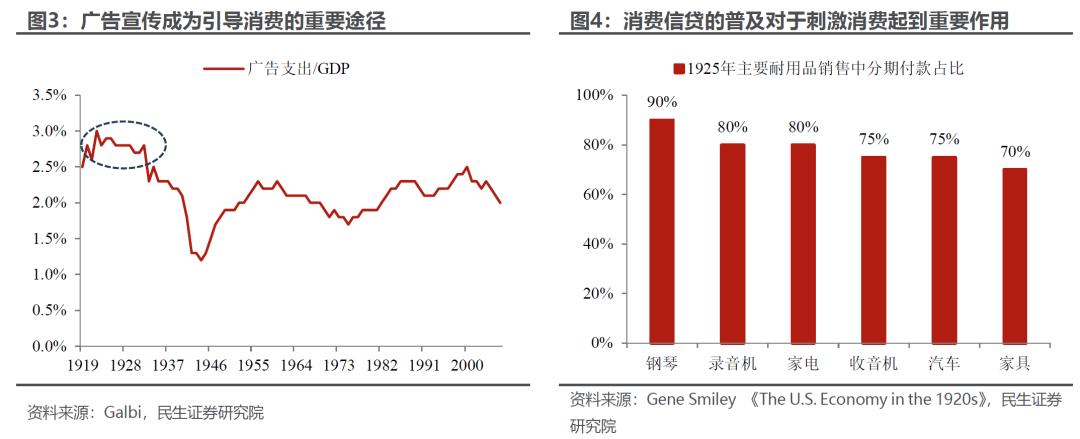

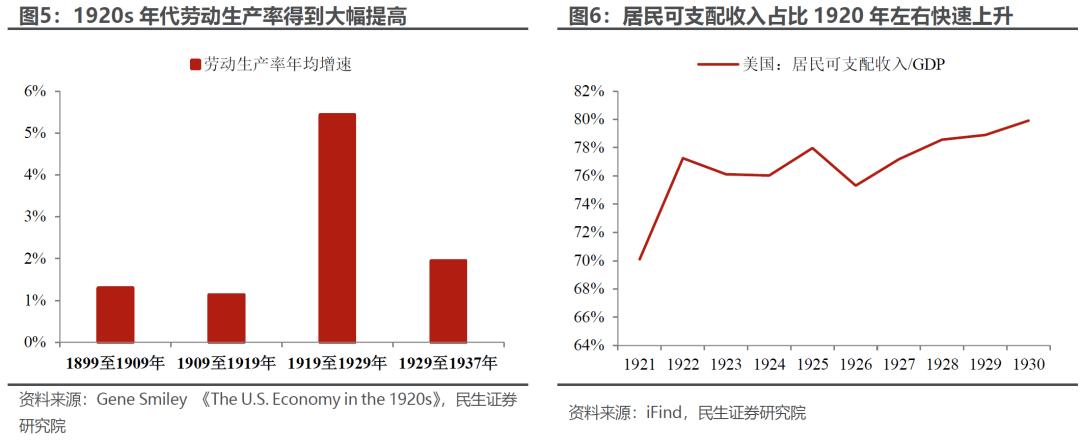

在这样的背景下,叠加消费本身的低起点,以及广告传媒和消费信贷消费等新场景和新形式的推波助澜,消费的繁荣水到渠成。

回顾1920s的美国生产、收入和消费的“共赢”,虽然当时的繁荣“可遇不可求”,我们仍能得到一些宝贵的经验:

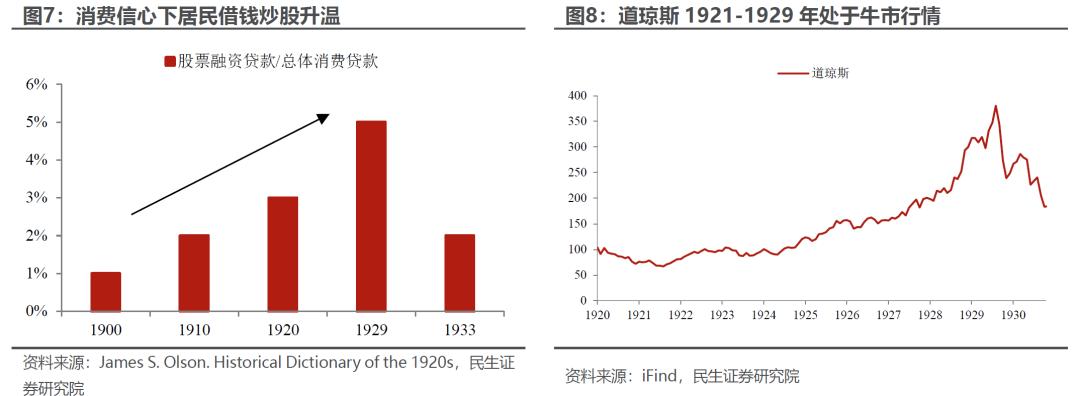

从供给端上看,真正能够惠及普罗大众、引发大众需求的技术才能明显提高劳动生产率,带动经济繁荣。第二次工业革命从1870年就开始(技术开始提高),但真正反馈到经济和行业层面,还是在1920年代的需求大爆发年代。

收入的大幅增长是打通生产和消费的重要环节。1920年代美国消费繁荣的背后,居民可支配收入的提升发挥了重要的稳定作用,其占GDP的份额快速上升。

在消费繁荣、信心膨胀的年代,股市很难不牛。从1921年至1929年,美股出现长时期牛市行情,道琼斯指数涨幅接近500%。

从具体行业来看,除了和生产、消费繁荣直接相关的前沿行业(电力、汽车等),还有两个特点:一是这些行业的上下游也有不错的弹性;二是在信心的支持下,有事件催化的行业也受到追捧,比如当时尚在萌芽阶段的航空行业。1927年5月林德伯格完成了人类首次不间断的纽约至巴黎飞行,引发了后来被称为"林德伯格繁荣"(Lindbergh Boom)的1927-1929年航空投资狂潮。

虽然美国繁荣的20年代最终消散在大萧条中,但它的重要意义是给美国向消费社会转型打下了坚实的基础。

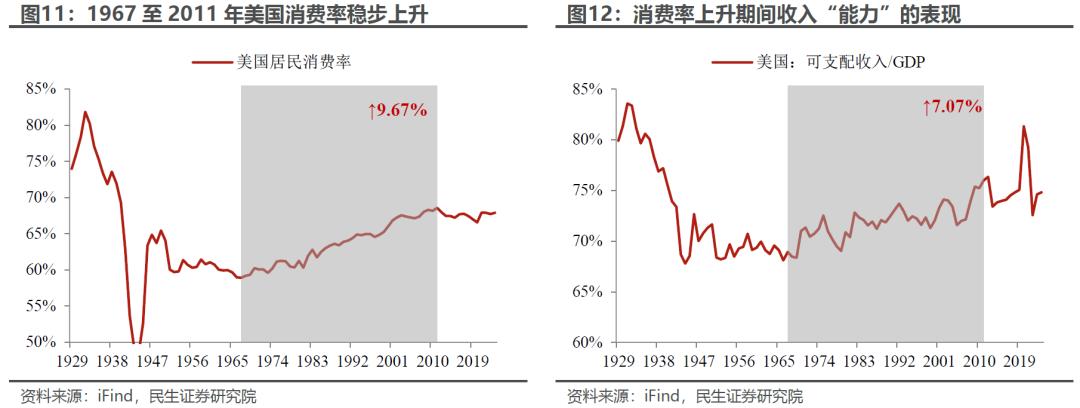

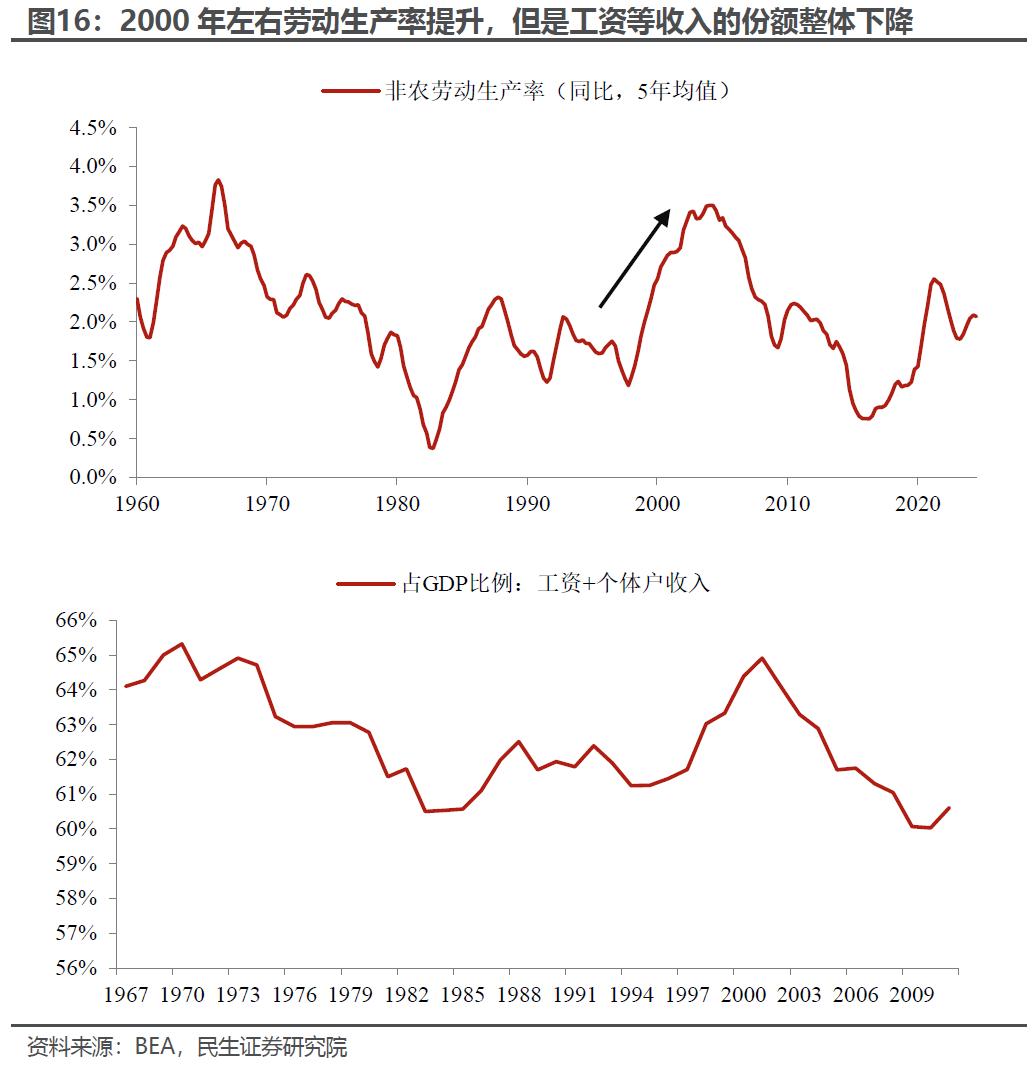

第二种情形,在没有深入的技术革命和爆炸式的增长的背景下,美国的居民消费率的缓慢上升,发生在1967年至2011年之间。

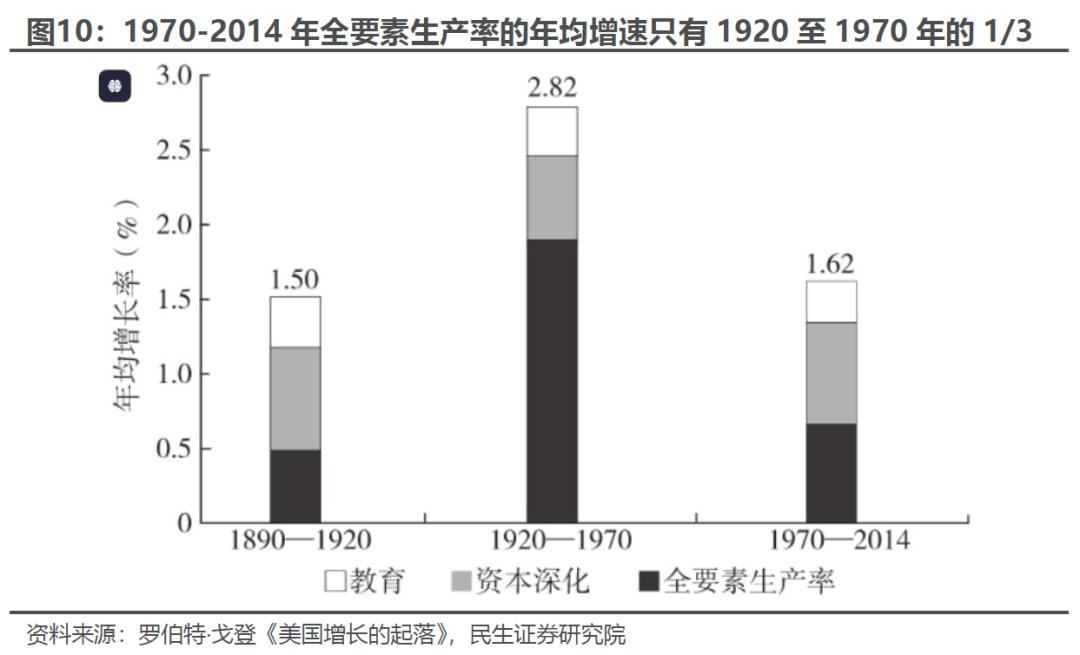

1970年之后美国经济增长和科技进步的力度明显放缓。戈登在《美国增长的起落》中表示“1970年以后的创新步伐已不再像特殊世纪(1870-1970)的发明所推动的那么广泛,那么深入”,1970年之后(至2014年)美国的全要素生产率的年均增速几乎只有1920至1970年的1/3。

那么消费靠的是什么?这个问题很复杂,我们可以从两个角度去进一步分析:

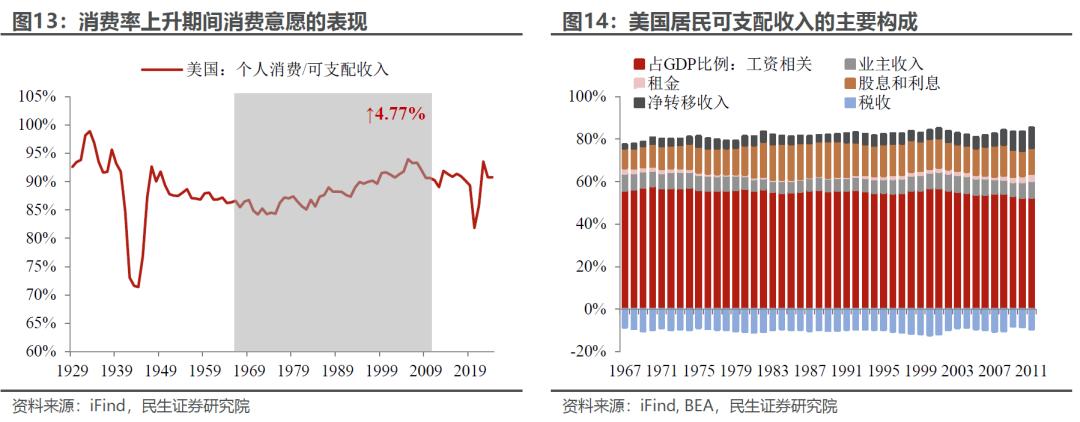

首先,从我们在之前的报告里提到的”能力”和”意愿”两个维度去拆分。能力我们用个人可支配收入/GDP来客观描述,意愿我们用消费支出/个人可支配收入去衡量。可以发现一个有趣的事实,在这轮上涨周期中,“能力”要先于“意愿”上行,而“意愿”则先于“能力”见顶,同时从整体而言,收入的上升发挥了更大的作用。

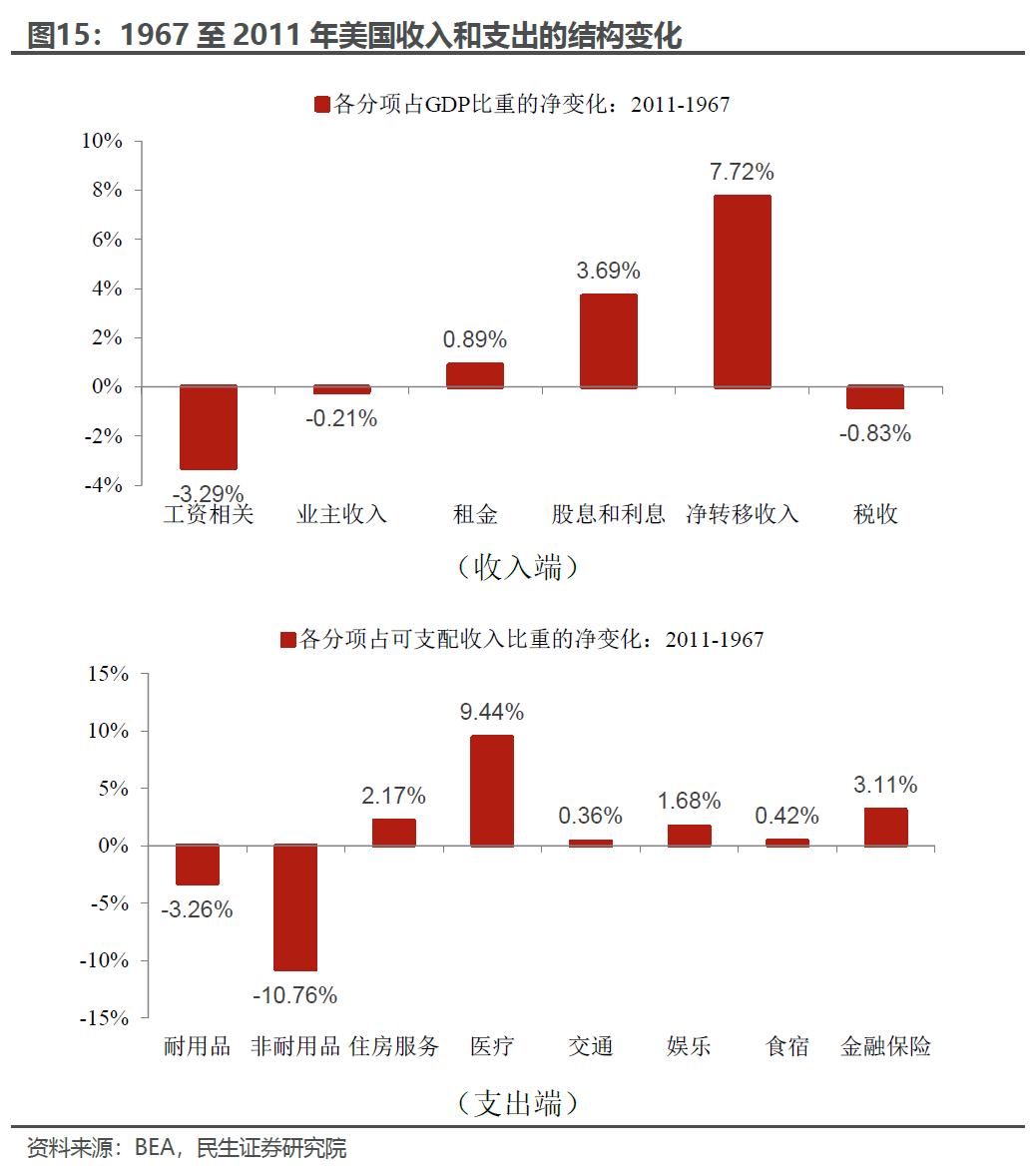

其次,我们进一步去拆分,去看看具体在收入和支出细项上能力和意愿的变化。从整体上看,这是一场由政府驱动的收入和消费变革,最终结果是政府加大补贴、打造了世界上最昂贵的医疗体系之一。

居民收入变化的另一种方式。和1920s不同,从1967年至2011年,美国居民的工资相关收入和个体户占比是持续下降的,而在这个阶段,政府补助和资产收益(地产/股债)成为收入的新亮点:

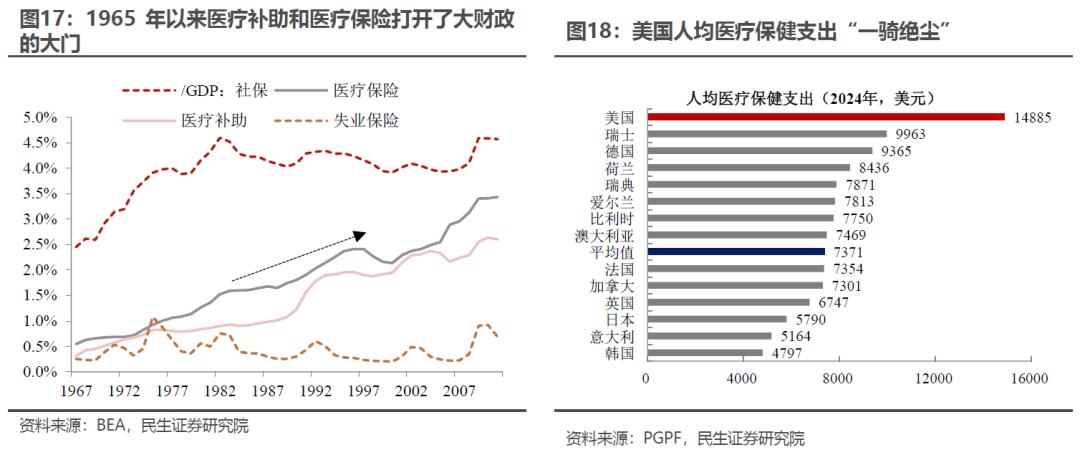

具体而言,政府补助方面,1965年林登约翰逊总统推动“伟大社会”计划落地,推动Medicare (联邦医疗保险) 和 Medicaid (医疗补助)立法,从此打开了政府大规模补贴居民的“闸门”(这也是当前特朗普想要解决的问题)。

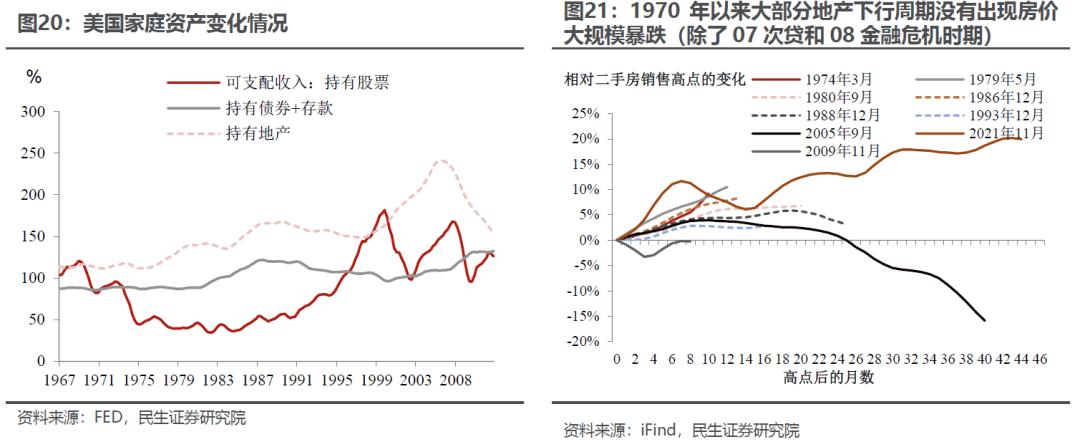

资本市场方面,两个重要的特点:首先,居民持有的股票越来越多,最终在20世纪90年代,持有市值超过年度可支配收入的规模;其次,作为居民重要资产的地产,在此期间虽然屡次出现放缓,但没有出现大规模的房价下跌,直至2007年次贷危机。

经过这一阶段,基本奠定美国消费大国和美股“熊短牛长”的格局。但是在支出方面也带来一个大问题,政府定向引导医疗相关消费(体现为相关消费意愿被动大幅上升),造就了世界上最昂贵的医疗体系之一,简单看几个数据:

2024年美国人均医疗保健支出约为14885美元,几乎是主要发达国家均值的2倍。

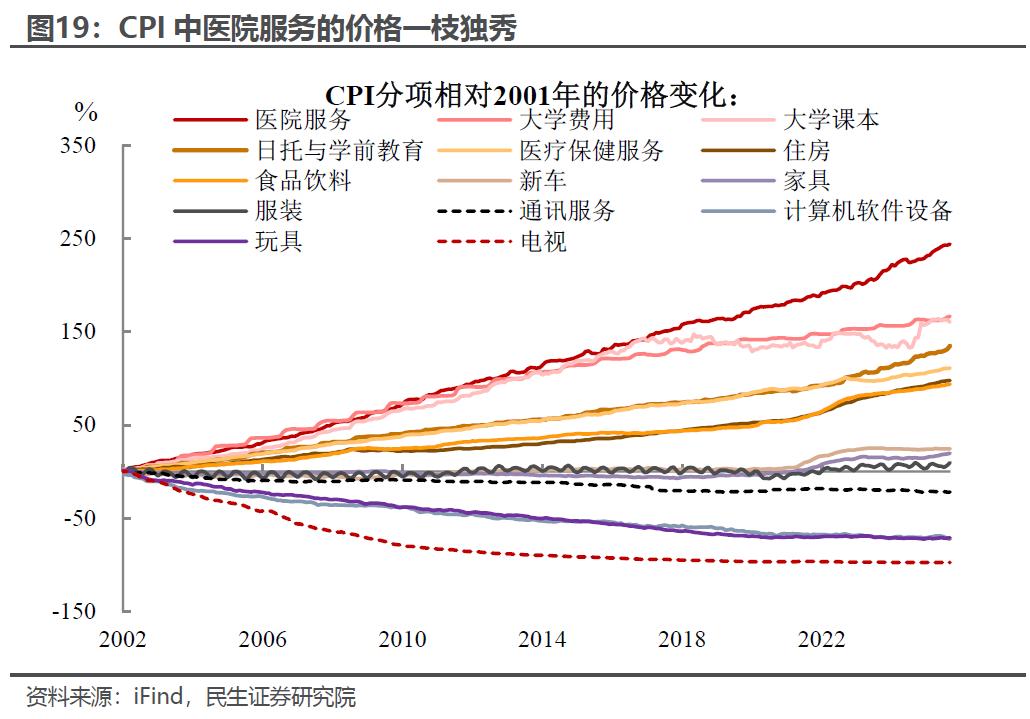

从价格角度,我们去看美国CPI重要分项的表现,2025年医院服务价格相较21世纪初上涨超过200%,傲决群雄。

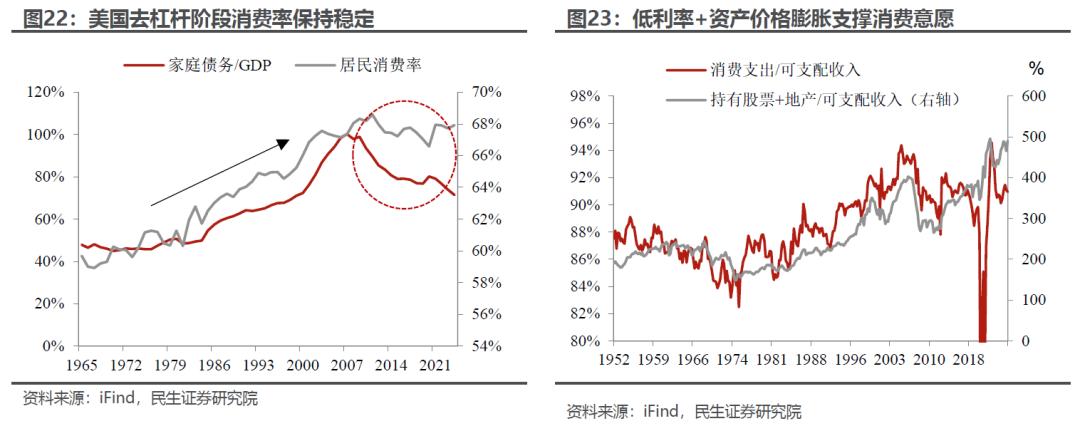

第三种情形,居民去杠杆的情况下消费会怎么走?这主要在2008年之后至2020年前,美国给出的答案是依靠低利率和资产膨胀来稳住消费意愿。当然也会辅以阶段性的减税、补助等财政措施。

经过之前一个阶段的积累,到2007年初,美国家庭持有的股票和地产市值已经接近年化可支配收入的400%,对于家庭的财务决策有举足轻重的作用。

居民去杠杆意味着动用储蓄或者新增的收入去偿还债务,本身就意味着能够拿来消费的资金变少了(在没有强力政策支持的情况下),实际消费减少或者消费意愿下降是情理之中。2013年以及之后,美国大部分危机时期动用的强力政策逐步退出,但美国居民的消费倾向并没有明显的下降。

背后重要的原因可能是低利率甚至零利率+流动性极度宽松下,美国股市和房价经过初期的混乱后逐步企稳并稳步反弹,且借贷成本低是重要原因。

我们可以慨叹美国货币政策四两拨千斤的效果,但也要注意其贫富分化的代价。而这也是当前美国消费呈现出K型特征的重要原因:

美国社会阶层分化、贫富悬殊的特征在资产负债上有直接的体现。经过多年的积累,居民手中持有的资产规模最大的是股市,其次是地产。在分布上,贫富的分化尤其明显,富人持有最多的权益资产——最富有的1%拥有一半的份额;地产相对更偏中产一些,其中财富分位数位于50%至99%之间的居民持有接近80%的地产;对于底层的50%,则持有超过50%的消费贷。

自2022年以来的经济环境下,资产和负债表现的分化也直接映射了美国的K型消费。2022年加速加息结束后,美股表现最好,持续创下历史新高;房价其次,基本保持平稳。但是高利率下,底层的居民的负债端压力居高不下,消费信贷相对收入的规模持续走弱。

在高通胀下,K型消费将是美国的常态。通胀抑制了宽松,而高通胀和高利率下伤害最大的就是底层。对于美国而言,缓解“K型”消费的压力,最驾轻就熟的方法是大幅宽松,这能让穷人舒缓,但是会让富人更好。

风险提示:美国经济陷入衰退;通胀超预期导致美联储降息放缓。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。