半导体出口需求或继续飙升

来源于:英为-推荐

发布日期:2026-06-16 09:18:42

每周经济观察

(一)华创宏观WEI指数有所回落

截至2026年6月7日,华创宏观中国周度经济活动指数(WEI)为4.96%,环比2026年5月31日的5.86%下行0.90%。

如何看4月以来华创宏观周度经济活动指数的总体回落?同4月5日的6.87%相比,同比增速回升的分项主要是消费(商品房成交面积)和基建(石油沥青装置开工率)。

具体来看,4月以来WEI指数下行主要驱动因素是石油沥青装置开工率、商品房成交面积: 1)6月7日当周商品房成交面积同比为13.92%,相比4月5日当周的51.94%下行38个百分点;2)6月10日当周石油沥青装置开工率同比为-62.22%,相比4月8日当周的-31.88%下行30个百分点。

(二)资产:股票相对债券仍具备配置性价比

我们发现,历史经验来看,股债夏普比率差与债股收益差走势趋同。截至2026年6月12日,股债夏普比率差为3.16,超过2025年9月中旬2.43的高点,处于历史相对高位(十年92.5%分位数),凸显出股票相对于债券的配置性价比。但债股收益差为-0.11%,处于历史低位(十年11.1%分位数),表明债相对于股依然偏贵。因而,我们认为,当前股相对于债依然有更高的配置价值。

(三)厄尔尼诺跟踪:当前nino3.4指数已经高于2015、2023年同期

关注今年的厄尔尼诺进展,具体观察nino3.4指数(该指数越高、代表厄尔尼诺强度越大,详细定义参见前期报告)。

历史上,2015-2016、2023-2024年分别出现过超强厄尔尼诺、强厄尔尼诺事件,对比当前,截至6月3日当周,nono3.4指数录得1.3,已高于2015、2023年同期。

(四)需求:出行数据仍偏弱,土地溢价率回升

服务消费:出行数据偏弱。1)地铁:6月前10日,24城地铁客运人数同比+3.2%;5月同比为+0.3%;4月同比为+3.8%。2)国内航班:截至6月13日当周,国内航班执行数同比-7.2%,环比前一周+5.5%。6月前13日累计同比-9.5%,5月同比为-12.2%。 3)端午出行情况,据央视网6月11日报道,截至6月10日(假期前9天),端午假期国内航线机票预订量超183万张;航旅纵横大数据显示,2025年截至5月20日(假期前11天),端午假期国内航线机票预订量超189万张。

耐用品消费:周度降幅再度扩大。6月第一周,乘用车零售同比-23%,前值-13%。5月同比-20%。4月全月同比-21%。

地产销售:周度商品房住宅销售面积回落。截至6月12日当周,24城商品房住宅成交面积同比+0.7%。6月前12日累计同比+12%。5月同比-0.7%。4月同比为+4.8%。

土地溢价率:近期继续回升。6月第一周,百城土地溢价率为17%,前值12%。5月为8.2%,4月为6.5%,3月为3.2%。

(五)生产:多数行业开工率环比小幅回升

1、基建:水泥发运率变化不大。截至6月12日,水泥发运率为41.5%,基本持平去年和上周。石油沥青装置开工率继续下滑,截至6月11日当周,开工率为11.9%,较上周回落1.4个点,较去年同期低19.6个点。

2、行业开工率:同比来看,唐山高炉、焦化、全钢胎开工率好于去年,其余行业基本弱于去年,尤其是江浙织机、半钢胎、PVC和PTA明显低于去年。环比来看,除全钢胎和焦化外,其余行业较上周小幅回升。

3、港口煤炭吞吐情况:6月前12日,秦皇岛煤炭调度口吞吐量同比+12.9%,环比上月+3.4%;5月份累计同比+17.8%。

4、“反内卷”跟踪:仍以部分行业涨价及监管呼吁为主,涨价的行业包括鸡蛋(淡季价格继续逆势上涨)、钛白粉(但部分头部企业利润仍明显下滑)。监管涉及平台企业(北京市市场监督管理局约谈淘宝(天猫)、京东、拼多多、抖音、小红书5家电商平台),快递。

(六)贸易:半导体出口需求或继续飙升

韩国:6月前10天,韩国出口同比飙升至85.9%,前值40.3%,其中,半导体出口同比升至205.8%,前值149.8%。同期,韩国从中国进口同比升至57.4%,前值28.8%。

中国出口量:①港口集装箱吞吐量同比边际回落。截至6月7日当周,我国港口集装箱吞吐量环比-3.7%,上周为10%;四周同比降至3.2%,上周为3.6%。②二十大港口离港船舶载重吨边际回升。6月前13天,我国20大港口离港船舶载重吨同比回升至6.6%,上周为5.5%;5月全月为-1.6%。③我国港口出境停靠次数同比边际回落。6月前11天,我国港口出境停靠次数同比降至-4.8%,上周为-1.6%,5月全月为-11%。

中国出口运价:运输市场稳中向好,综合指数继续上涨。6月12日当周,上海出口集装箱综合运价指数环比+9.5%,上周为+6%。分航线来看,欧洲航线方面,本周,上海港出口至欧洲基本港市场运价环比+17.6%,上周为+5.3%。北美航线方面,本周美西、美东航线运价环比分别为12.1%、10.1%,上周分别为9.7%、7.7%。

中美之间直接贸易流量:中国发往美国载货船舶数量同比回落。截至6月13日的半个月内,中国发往美国的载货集装箱平均船数同比降至-3.3%,5月平均船数同比为24.8%。

潜在转口:对东盟出口或继续改善。6月前11天,东盟主要国家港口停靠船舶数同比回升至9%,高于5月的4.6%。

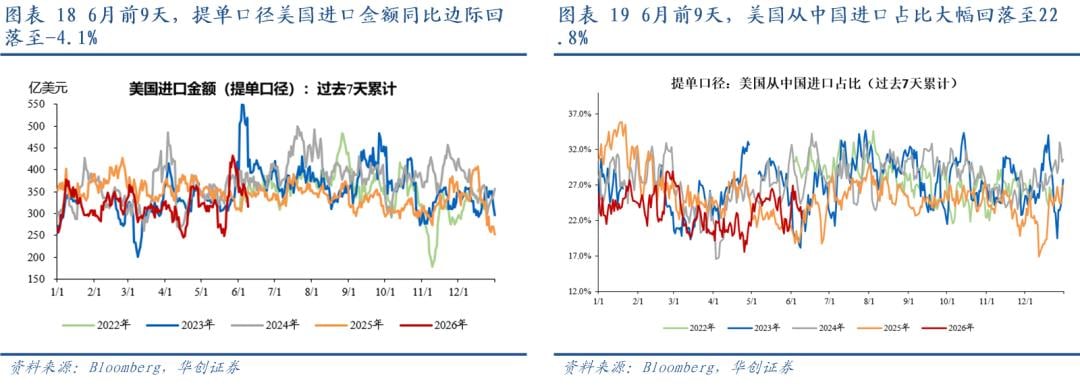

美国进口:美国进口边际回落,从中国进口或大幅下降。水运进口提单口径下,6月前9天,美国进口金额同比降至-4.1%,5月为-2.5%。6月前9天,美国从中国进口占比降至22.8%,5月为24.1%。6月前9天,美国从中国进口金额同比为8.1%,5月为5.8%。

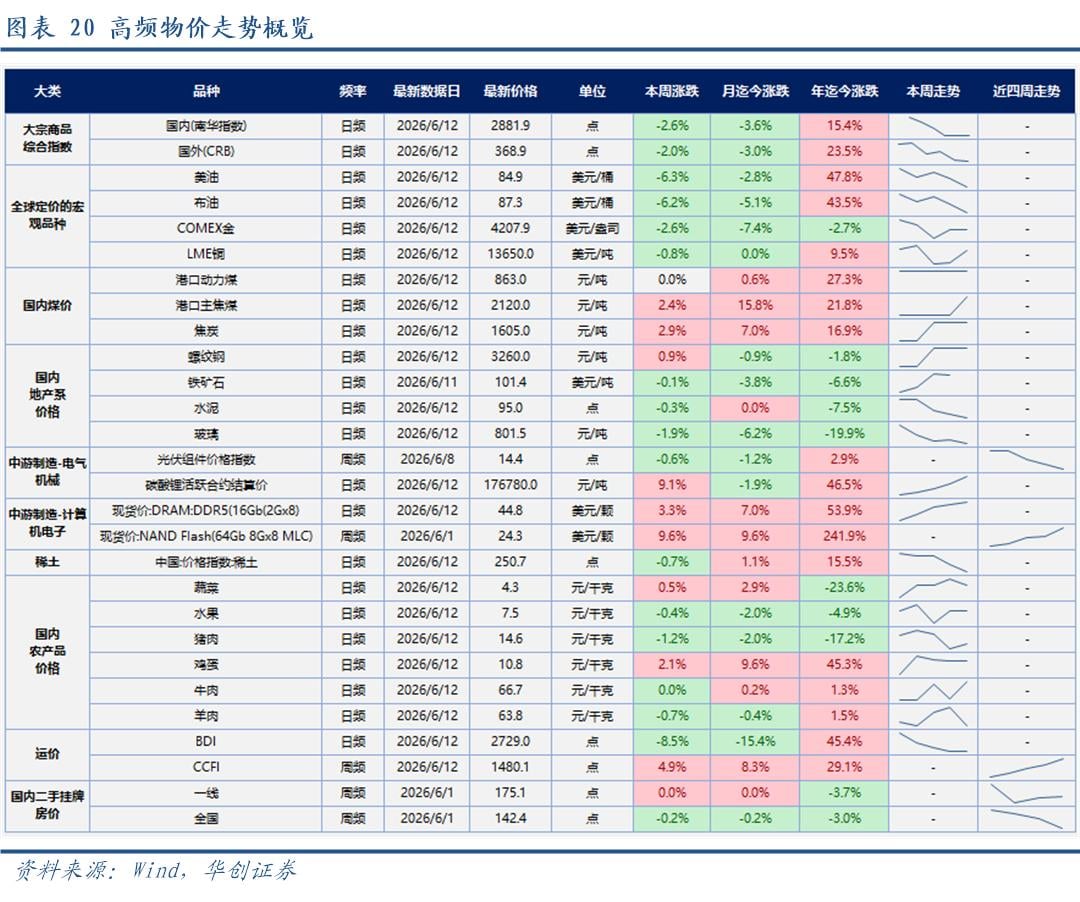

(七)物价:油价、金价、铜价齐跌,存储芯片价格持续上涨

本周,国内外的大宗品价格继续下跌,南华综合指数下跌2.6%,RJ/CRB商品价格指数下跌2%。

本周,全球定价的三大宏观品种,油价、金价、铜价均下跌。美油收于84.9美元/桶,下跌6.3%,布油收于87.3美元/桶,下跌6.2%。COMEX黄金收于4207.9美金/盎司,下跌2.6%;LME三个月铜价收于13650美元/吨,下跌0.8%。

本周,国内上游原材料方面,焦煤价格继续上涨,地产系价格整体偏弱,稀土价格下跌。山西产动力末煤(Q5500)秦皇岛港平仓价收于863元/吨,持平上周;京唐港山西主焦煤库提价收于2120元/吨,上涨2.4%。螺纹钢上海现货价收于3260元/吨,上涨0.9%;铁矿石价格指数:62%Fe:CFR中国北方收于101.4美元/吨,下跌0.1%;全国水泥价格指数下跌0.3%,南华玻璃指数下跌1.9%。中国稀土价格指数下跌0.7%。

本周,中游装备制造方面,光伏组件价格下跌,碳酸锂价格反弹,存储价格继续上涨。碳酸锂活跃合约结算价大幅上涨9.1%, DRAM:DDR5(16Gb(2Gx8))现货平均价上涨3.3%。6月8日当周光伏组件价格指数下跌0.6%,6月1日当周NAND Flash(64Gb 8Gx8 MLC)现货平均价上涨9.6%。

本周,农产品中,供给偏紧,鸡蛋价格继续上涨;猪价继续小幅下跌。鸡蛋批价上涨2.1%,猪肉、水果批价分别下跌1.2%和0.4%,蔬菜批价上涨0.5%。

本周,运价分化。波罗的海干散货指数下跌8.5%,中国出口集装箱运价指数上涨4.9%。

6月1日当周,二手房挂牌价,一线持平,全国下跌0.2%。今年以来,一线累计下跌3.7%,全国累计下跌3%。

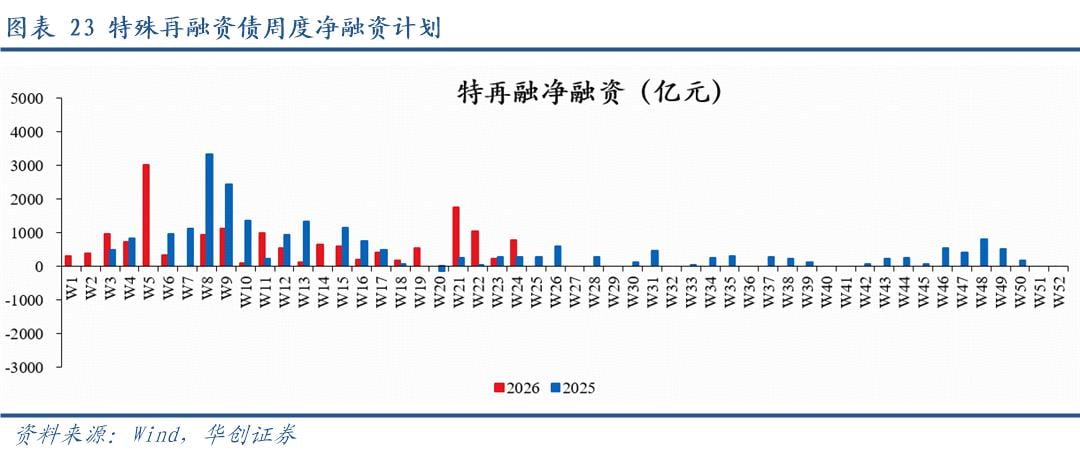

(八)利率债:“十五五”时期中央财政将保持较大力度支持城市更新,实施好税收支持政策

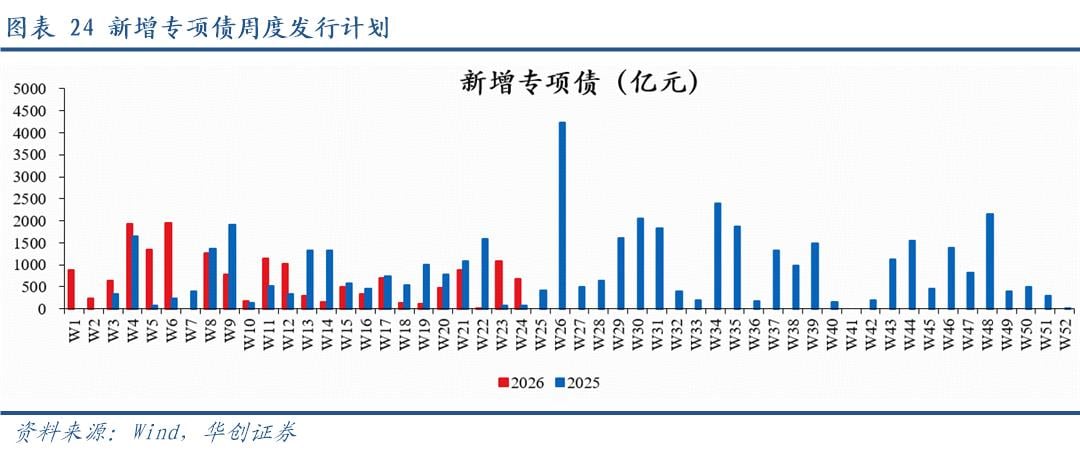

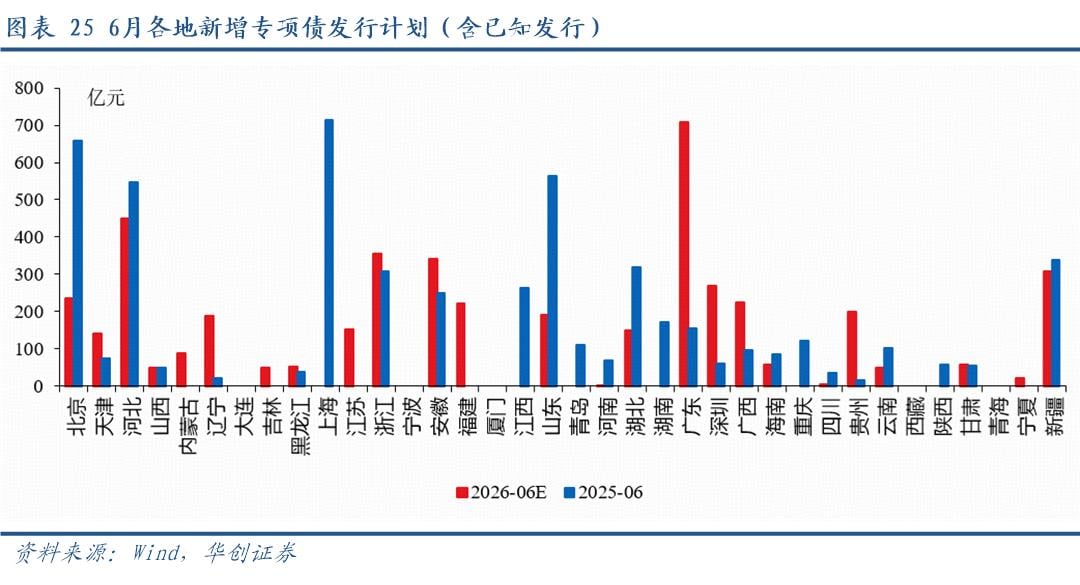

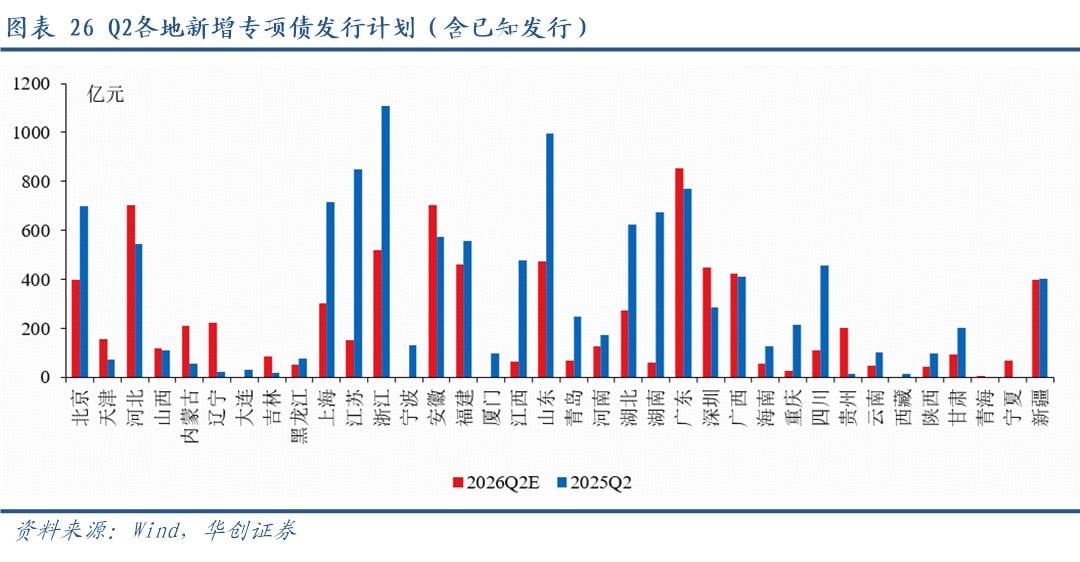

新增地方债发行计划更新:6月15日当周计划新增发行地方债756亿,其中一般债81亿,专项债675亿。截至6月12日,天津、河北等28省市披露了2026年6月新增专项债发行计划(含已知发行)4556亿(2025年同期,已披露地区实际发行4209亿),披露了26Q2新增专项债发行计划共7355亿(2025年同期,已披露地区实际发行9860亿);5月新增专项债累计发行1608亿,去年同期为4432亿。

特殊地方债(用于化债、清欠等非项目用途)发行计划更新:已公布6月15日当周特殊地方债计划796亿,其中特殊再融资债净融资(用于化债)774亿,特殊新增专项债发行(用于化债、清欠)22亿。5月特殊再融资债累计净融资2457亿,去年同期为158亿;5月特殊新增专项债累计发行198亿,去年同期为987亿。

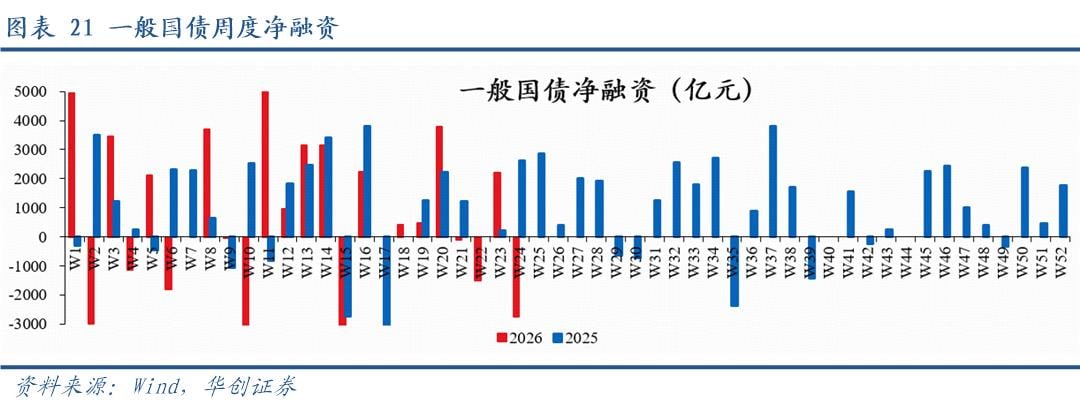

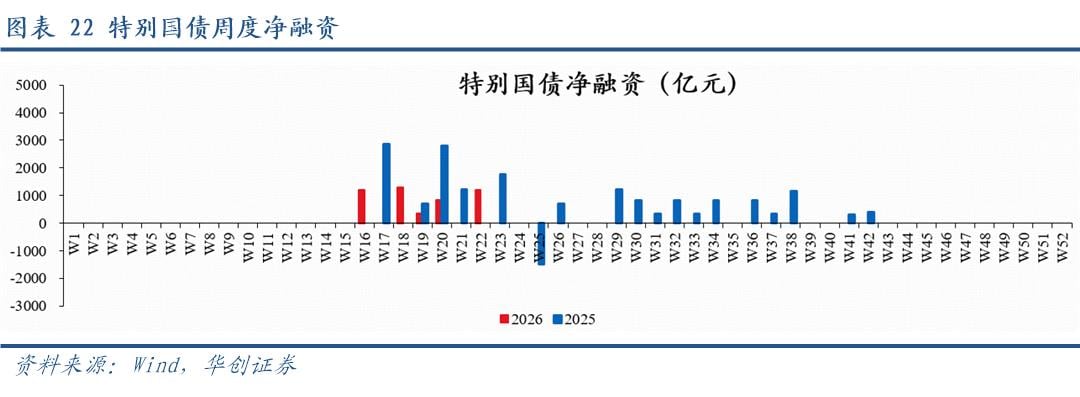

国债周度净融资更新:已公布6月15日当周国债净融资-2746亿,其中一般国债-2746亿,特别国债0亿。5月一般国债累计净融资4586亿,去年同期为4682亿;5月特别国债累计净融资2490亿,去年同期为4720亿。

政策方面, 6月8日,财政部经济建设司司长郭方明表示,财政部认真贯彻落实党中央、国务院关于实施城市更新行动的重大决策部署,积极发挥财政职能作用,不断完善财政支持政策,推动城市更新工作。

首先,创新方式方法,支持实施城市更新行动。2024年起,财政部会同住建部启动了支持部分重点城市实施城市更新行动有关工作。连续3年,累计支持北京、上海、沈阳、洛阳、乌鲁木齐、成都等50个重点城市先行先试。中央财政对东、中、西部每个城市分别给予定额补助,支持入围城市重点样板项目和机制建设。同时,引导地方更加注重资金统筹使用和错位安排、注重投资和消费相结合、注重“投资于物”和“投资于人”相结合。“十五五”期间,这50个城市将按照实施方案确定的工作目标,探索城市更新可复制、可推广的机制。财政部将会同住建部加大指导力度,及时总结经验适时推广,进一步研究完善政策措施。

其次,统筹各项资金渠道,支持城市更新重点任务。比如,安排城镇保障性安居工程补助资金支持城中村改造、城镇老旧小区改造、城市危旧房改造;通过地方政府专项债券对符合条件的城市更新项目予以支持;安排中央预算内投资、超长期特别国债资金支持城市地下管网建设、老旧小区改造等。“十五五”期间,中央财政还将保持较大的支持力度,并不断优化政策设计,提高资金使用效益。除了财政资金支持外,也同步实施好税收支持政策,符合条件的城市更新主体可享受现行有关税收优惠政策。

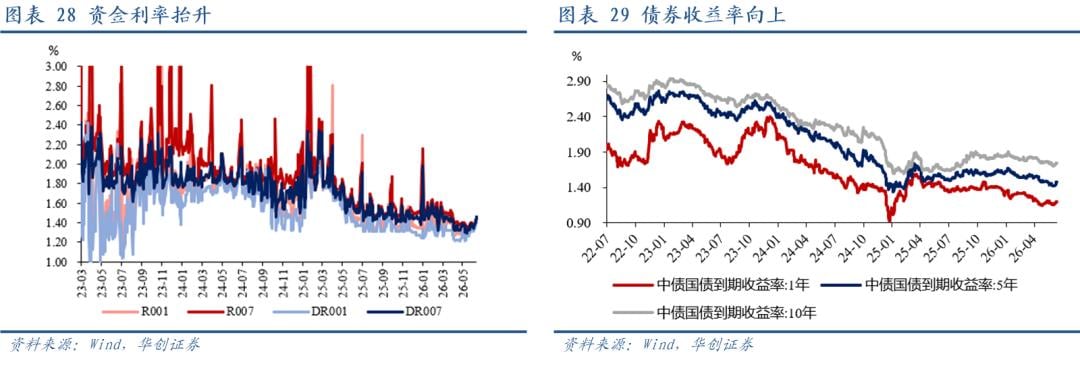

(九)资金:资金利率向上调整

截至6月12日,DR001收于1.4162%,DR007收于1.4551%,R007收于1.4625%,较6月5日环比分别变化+7.54bps、+7.29bps、+7.18bps。本周净投放资金8858亿,下周到期资金9690亿。

截至6月12日,1年期、5年期、10年期国债收益率分别报1.1967%、1.4776%、1.7427%,较6月5日环比分别变化+1.92bps、+5.29bps、+2.2bps。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。