居民存款的“存”与“搬”——五大指标助观察

来源于:英为-推荐

发布日期:2025-08-27 08:57:11

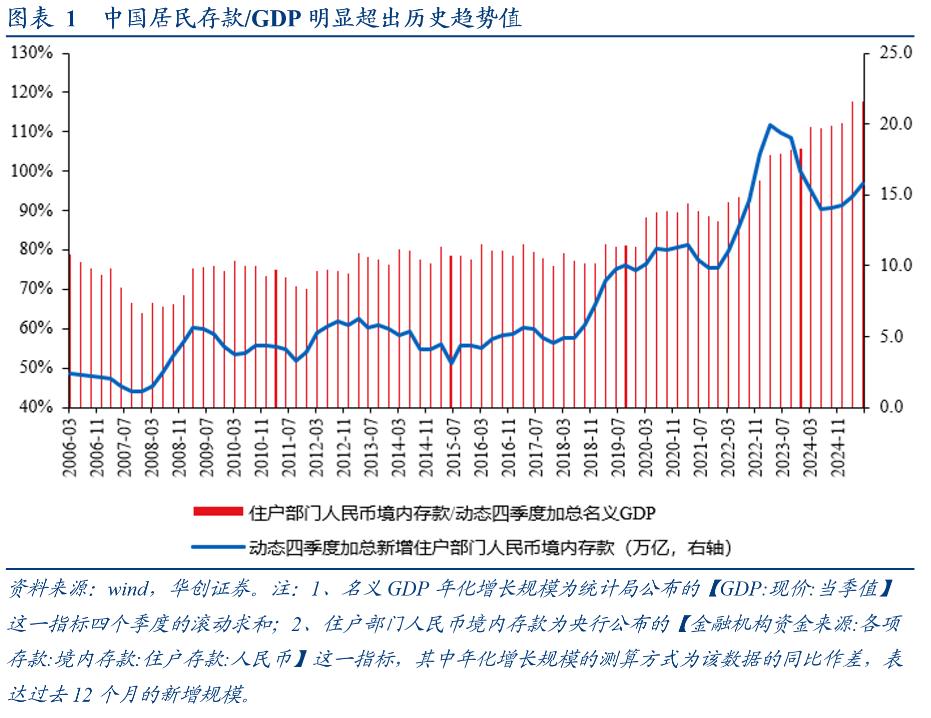

。2010年~2019年,中国居民存款存量与GDP的比值均值为78%,最高值为82%,2021年底该比值约为87%,截至2024年底,中国居民存款与GDP比值高达112%。过去三年,这一比值迅速抬升了25%左右。。

2024年,中国名义GDP约为135万亿,按照疫情前80%的经验,居民应该持有110万亿左右的存款,但实际上中国居民持有约150万亿的存款,截至2025年7月,这一规模更是增长为160万亿。

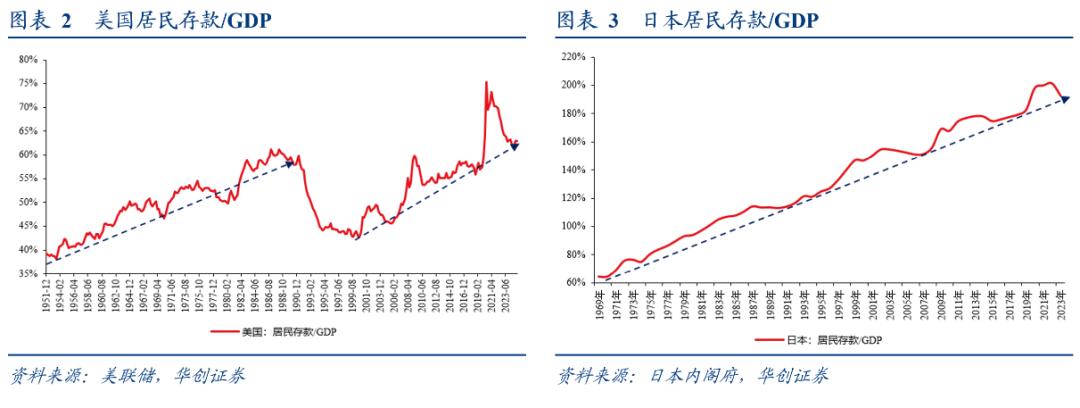

。1950年以来,美国居民存款与GDP的比值有明显的趋势,美国居民存款占GDP的趋势分为两个阶段,第一个阶段是1951年~1990年,美国居民存款/GDP从40%提升至60%,平均下来每年提升0.5%左右;第二个阶段是1999年~2024年,这一阶段美国居民存款/GDP从44%提升至63%,平均下来每年提升0.8%左右。当居民存款与GDP比值超趋势抬升之后(2000年~2003年,2006年~2009年,2020年~2021年),都会形成一到两年的均值回归。

。1969年~2023年,日本居民存款/GDP从64%提升至193%,平均每年提升2.4%左右,。

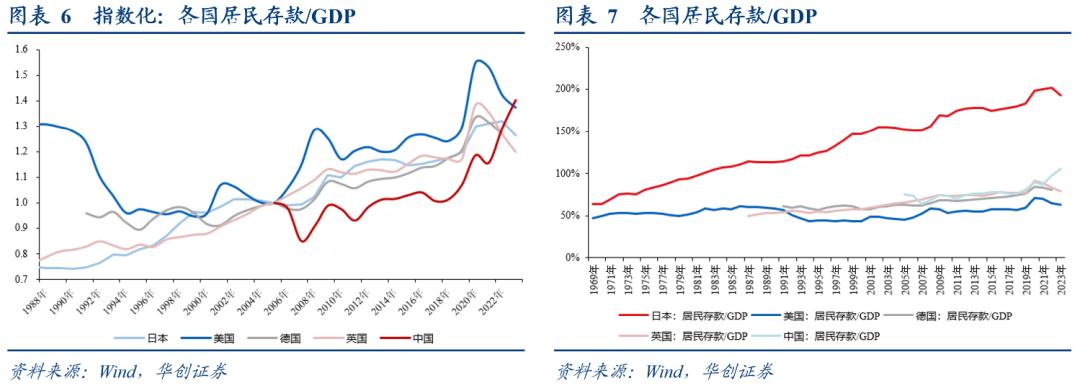

。1987年~2024年,英国居民存款/GDP从50%提升至79%,平均每年提升0.8%左右。

。1991年~2000年,德国居民存款/GDP稳定在60%左右,2000年以来,德国居民存款与GDP比值系统性抬升,从58%提升至2022年的81%,平均每年抬升1%左右。,即便德国居民存款与GDP比值趋势向上,但也从未出现过持续大幅跳升的情况,2009年和2020年的两次快速跳升之后,未来的一到两年居民存款占GDP比重均有所回落。

我们将各国居民存款与GDP的比值在2005年定格为基期,进而得到美国,日本,中国,德国,英国五个国家居民存款与GDP比值的指数,可以发现,。

。居民资金流量表的简单公式为:

住户部门的可支配收入+住户部门新增负债=住户部门最终消费+房地产住宅销售额+住户部门新增存款和现金+住户部门金融投资规模。

2016年~2019年,居民新增存款(含现金)占收入比重约为14%,2022年~2024年,这一比值提升至22%,较2016年~2019年抬升8%。

。储蓄的定义是可支配收入中减去最终消费的部分,即形成资产即可定义为储蓄。对于居民部门而言,无论是买房,买股票,买基金,均算作居民的储蓄。而存款只是居民储蓄中风险最小且投资回报最低的一类资产。。2016年~2019年,居民储蓄占收入比重均值约为35%,2022年~2024年,居民储蓄占收入比重均值约为36%,较2016年~2019年基本持平。

进一步拆分来看,居民形成存款的原因在于其在房价,股价,PPI价格的共同走弱的背景下减少了投资性支出,因此,我们将这部分存款定义为居民的防御性存款。。

由于资金流量表数据更新较慢,更新频率较低,因此我们尝试提出五个宏观高频的跟踪指标,值得强调的的是,这些高频指标只是资金流量表的“替代指标”,资金流量表才是居民存款从“防御性存款”到“正常存款”最准确的刻画。

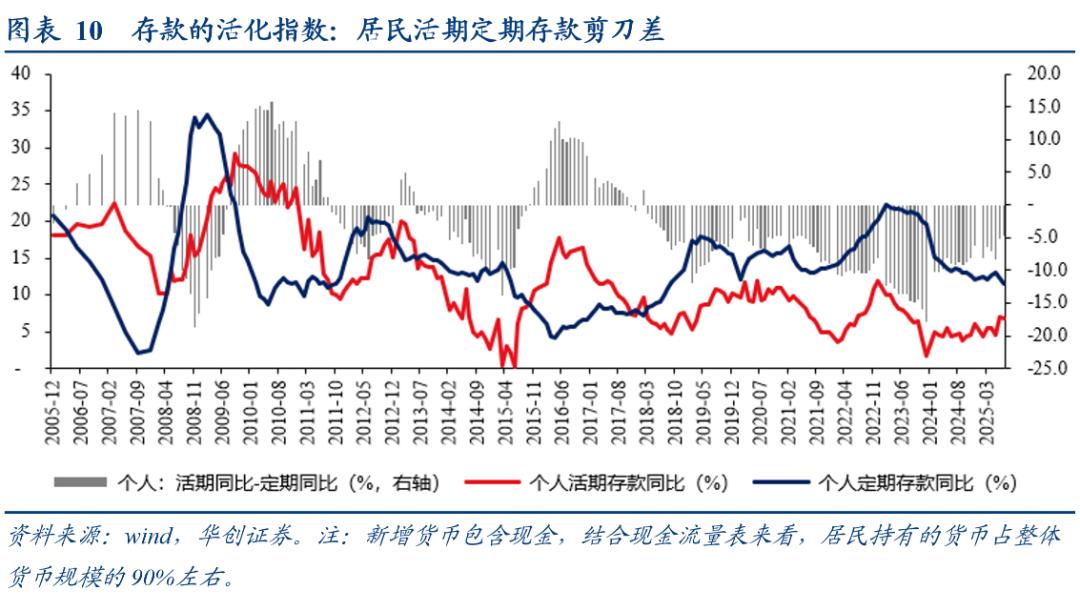

(一)居民要不要“防御存”:居民活期定期存款剪刀差

居民活期定期存款剪刀差向上抬升,意味着更多的居民持有存款的目的是为了日常交易行为;居民活期定期存款剪刀差回落,意味着更多的居民持有存款的目的是将存款作为资产配置的行为。

参照央行前期专栏《》表述:“随着银行卡的出现和移动支付的发展,我国日常生活中现钞的使用越来越少,个人活期存款不再受制于存折,而是成为流动性极强的支付工具,能够形成即时消费能力,货币属性增强”。因此,活期存款越多对应居民的“防御存”的意愿更弱,相反,如果居民更多的持有定期存款,则意味着其“防御存”的意愿较强,存款更多作为资产配置“存”的意愿更强。

2020年~2023年,该指标持续回落,2023年底最低约为-17.9%(2008年11月,该指标最低约为-18.7%)。2024年以来,该指标逐步修复至-6.2%,位于2006年以来38%的分位数,2025年7月,该指标进一步修复至-4.8%,位于2006年以来51%的分位数。2016年~2019年,居民活期定期存款剪刀差均值约为-1.1%。

(二)居民“防御存”到“正常存”进程:居民新增货币/新增M2

居民持有的货币占整体货币的比重衡量了货币的周转效率,该比值越高意味着投放的货币越多的“存”在居民账户,该比值越低意味着投放的货币越多的“花”到了企业和金融机构。

:,存款在企业手里会推动生产投资行为的改善,因此旧口径的M1(M0+单位活期存款)是PPI同比和工业产成品库存同比的领先指标;存款非银金融机构手里意味着非银部门“欠配”的状态,所以非银机构新增存款规模与权益市场的成交金融趋势一致。,居民存款越多就意味着其投资支出减少,那么非银和企业在跨期资金流入规模就减少,收入减少就意味着其生产交易行为趋弱,此时货币的周转效率自然偏低。

居民持有的货币占新增货币的比重越低,就意味着资金更多的流向了企业和非银部门,那么企业有钱可以用于生产,非银机构有钱可以用于金融投资,货币的周转效率则有所加速,居民存款在从“防御存”向“正常存”甚至进一步向“花”的转化;相反,如果居民持有的货币占新增货币的比重越高,对应企业和非银机构分到的货币越少。这意味着即便居民存款支出,企业和非银也有可能进行债务偿还的缩表行为,而非生产投资的扩张行为,宏观上来看居民存款仍处于“防御存”的状态。

2022年年初,居民新增存款占新增M2比重约为50%,此后这一比例持续抬升,2024年6月突破历史最高点,2024年7月和8月达到历史最高的80%;2024年9月以来,该指标持续回落,截至2025年7月,该指标降至62%,位于2006年以来约3/4的历史分位数,2020年~2021年,该指标均值55%,2016年~2019年,该指标均值43%。

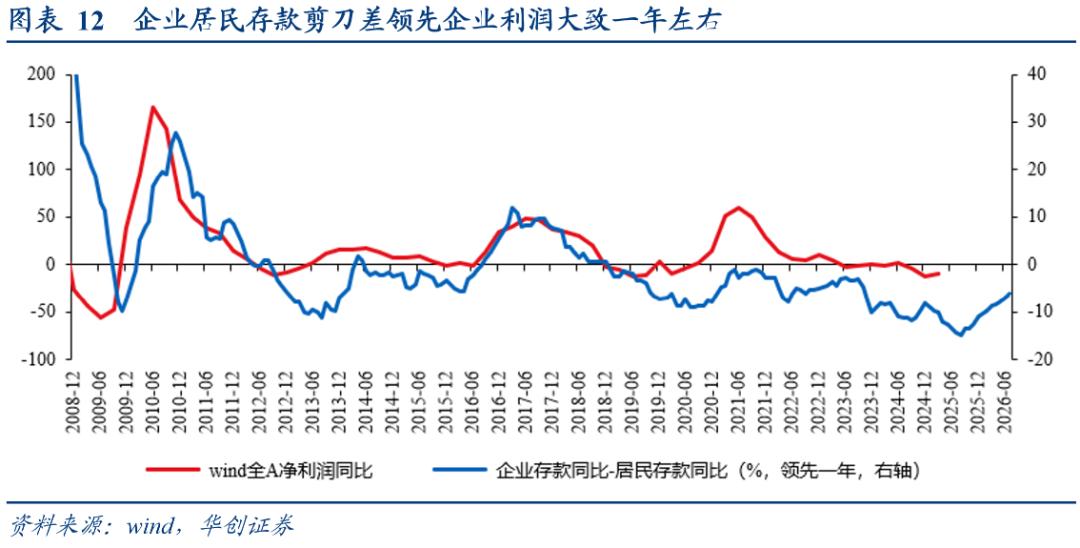

(三)居民的“防御存”与实体经济:企业居民存款剪刀差

参照前期报告,我们首次提出企业居民存款剪刀差这一指标,即企业存量存款同比与居民存量存款同比的剪刀差,该指标抬升意味着经济循环改善,居民当期收入处于“花”的状态,该指标回落,意味着经济循环趋缓,居民当期收入处于存的状态。

,意味着居民部门投资消费意愿改善,资金流入企业,推动企业生产投资;,意味着居民部门减少投资消费支出,资金沉淀在居民的存款账户,企业资金流入减少,生产和投资行为自然遭受冲击。因此,企业居民存款剪刀差大致领先PMI半年左右,领先万得全A净利润一年左右,是我们研判经济走势重要的先行指标。

2022年6月开始,企业居民存款剪刀差持续回落,2023年7月突破2007年以来的最低值-11.1%,2024年8月触及历史最低值-14.7%,此后该指标持续回升。2025年7月该指标约为-6%,位于2007年以来31%的分位数。2020年~2021年,该指标均值约为-3.9%,2016年~2019年,该指标均值约为-0.1%。

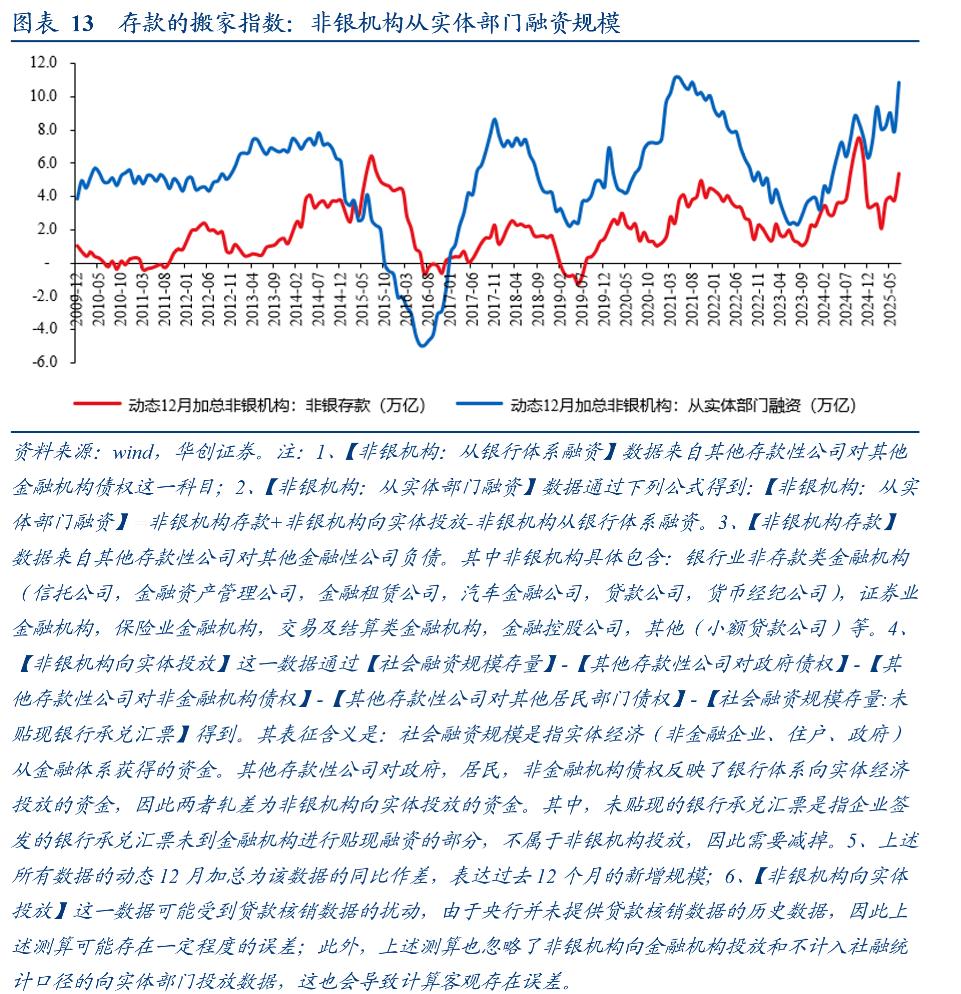

(四)居民的“防御存”与金融市场:非银机构从实体部门融资规模

参照简单的公式:非银机构从实体部门融资+非银机构从银行体系融资=非银机构存款+非银机构向实体经济投放。其中,非银机构从银行体系融资和非银机构存款可以从央行公布数据获得,非银机构向实体投放资金则可以通过社融与银行向实体投放资金的差额算出来。

:实体部门的金融投资以居民为主,非银从实体部门融资规模抬升,对应居民存款搬家至非银机构的规模增加。值得注意的是,如果非银机构是在二级市场交易,那么非银机构之间的交易,不会导致非银存款的消失,只会导致非银存款所有权的转移。所以非银存款可以理解为金融机构的欠配资金,历史经验来看,非银存款规模大幅抬升期间,权益市场的成交金额通常能维持高位。如果非银机构通过IPO,PE,VC或者企业一级市场发债等方式投资到实体经济,那么二级市场的欠配资金相应减少。

2021年6月~2023年8月,非银机构从实体部门融资的滚动12月求和规模持续回落,对应居民部门减少了向非银机构的投放;2023年9月开始,非银机构从实体部门融资已客观抬升,2024年9月权益市场的强势抬升则加剧了这一趋势。当下,该指标已达到历史分位数的98%。考虑到本轮居民存款配置难回地产,客观面临资产荒,因此居民存款向非银机构的投放或有望持续突破历史高点。

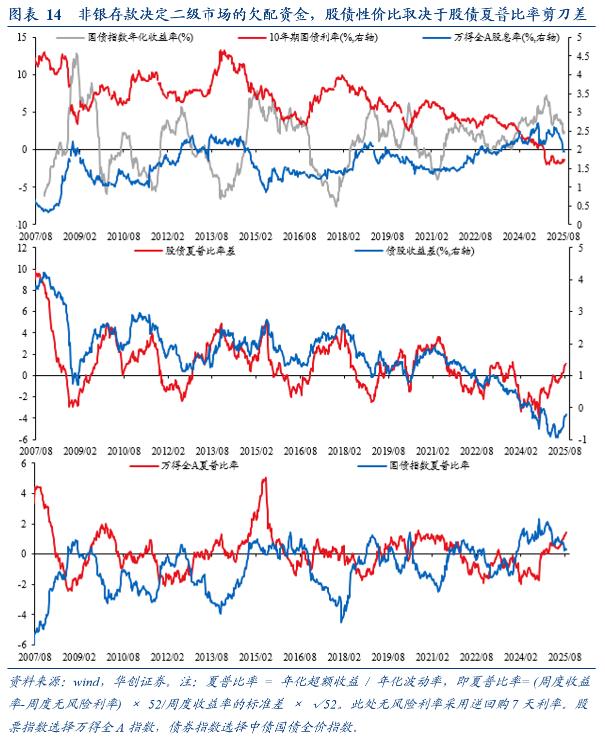

值得一提的是,非银存款的多寡只是决定了金融市场欠配资金的多寡,不必然对应股票牛市或债券的牛市。事实上股债交易的选择主要依赖股债的性价比,及我们关注的股债夏普比率剪刀差指标。2024年由于股票波动高回撤大,债券自然是相对优质的资产;2025年政策出手稳定了股票的波动和回撤,提升了股票风险调整之后的收益,因此股票相比债券的性价比、配置吸引力有所抬升,股票较债券的配置价值凸显。

(五)居民的“防御存”与股票资产:居民存款与沪深股票市值比

参照我们前期报告,居民存款规模与沪深股票市值之比可以衡量股票市值的“想象空间”。即居民存款与沪深股票市值之比越高,风险偏好改善之后,居民存款能“搬”到股市的越多,居民存款越少,居民存款能“搬”到股市的资金越有限。

:当居民存款明显高于沪深权益规模期间,这意味着居民手上的购买力仍足以覆盖沪深股票的交易,市场仍有增量资金可以进入;相反,当沪深股票市值越接近居民存款时,对应居民手上的购买力不足以应对沪深股票的交易,市场增量资金有限,对应资产价格的进一步上涨蕴含较大的风险。历史经验每一轮股票市场顶部通常对应居民存款/沪深股票市值达到1.1倍左右。

2021年底~2024年8月,该指标持续向上抬升,截至2024年8月达到2.1左右,接近2006年以来的最高点(历史最高点是2008年10月的2.3)。2024年9月开始,该指标持续回落,截至2025年7月,该指标约为1.71,位于2006年以来72%的历史分位数。2020年~2021年,该指标均值约为1.25,2016年~2019年,该指标均值约为1.31。

8月AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。