11月全球投资十大主线

来源于:英为-推荐

发布日期:2025-12-23 09:34:26

一、十张图速览全球资产脉络

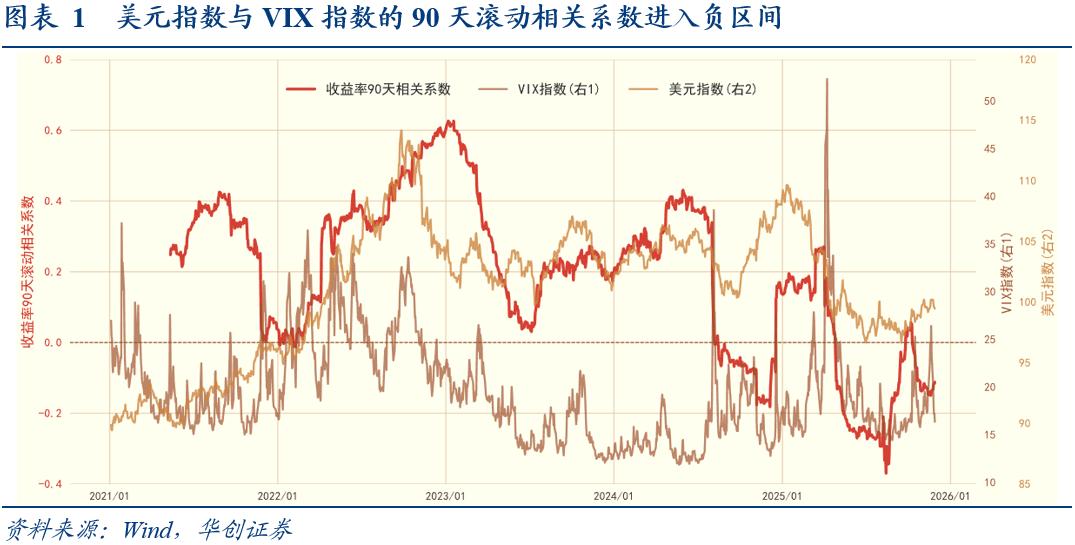

(一)美元指数与VIX指数的90日滚动相关系数转入负区间

美元指数与VIX指数之间的正相关性在过去一年多的时间里出现了脱钩的现象。过去VIX指数的上升往往伴随着美元走强,凸显了美元作为风险对冲工具的防御属性。然而,过去一年多的时间里,美股波动率的增加反而频繁伴随美元走软,两者的90天滚动相关系数跌入了负区间。截至2025年11月底,美元指数与VIX指数的90天滚动相关系数为-0.11。这一变化体现了美元在应对权益资产波动时的防御属性正在下降。

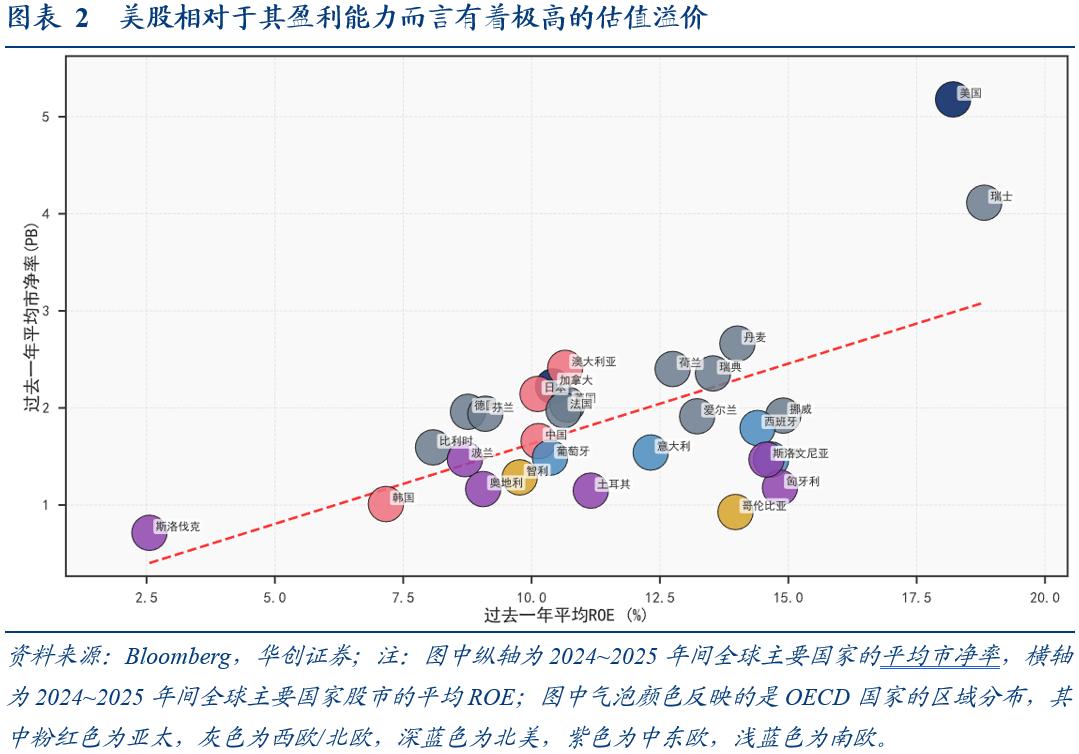

(二)全球主要股票市场的估值与其盈利能力基本正相关

宏观层面,全球主要股票市场的估值通常与盈利能力呈正相关。然而,当前市场出现了明显的结构性分化。其中,美国股市表现出极高的估值溢价,其18.2%的ROE水平获得了超过5倍的市净率,远超趋势线。相比之下,中国、韩国等地的股市估值则与其盈利能力基本匹配,处于趋势线附近。具体来来看,过去一年中国股市的ROE均值为10.1%,对应的是市净率为1.66倍;韩国股市的ROE均值为7.2%,而市净率为1.01倍。

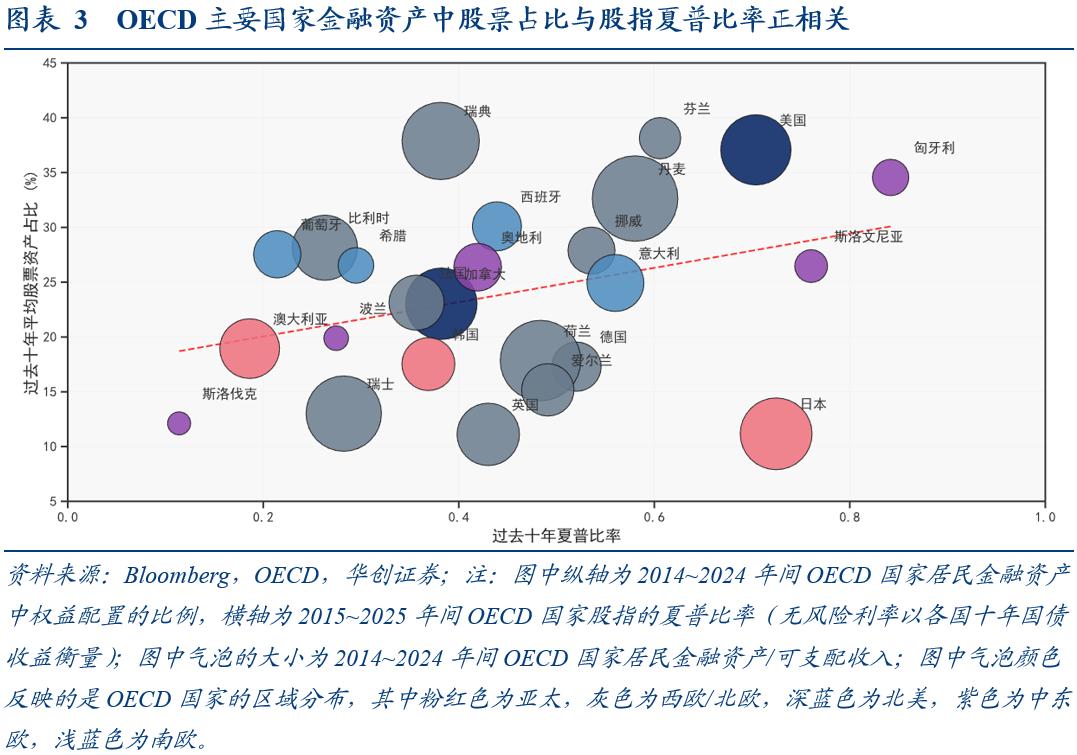

(三)各国居民金融资产中权益配置比例与股市夏普比率正相关

观察海外各国股市夏普比与股票配置比的关系,可以看到两者基本保持正相关性。过去十年,美国夏普比率均值在0.70,居民金融资产中股票资产占比平均在37.07%,属于典型的高夏普,高权益配置。澳大利亚,夏普比率均值在0.19,居民金融资产中股票资产占比平均在18.94%,属于典型的低夏普,低权益配置。以夏普比为自变量,股票资产占比为因变量,回归显示,0.1个单位的夏普比的变化,带来股票占比提升1.56个百分点。

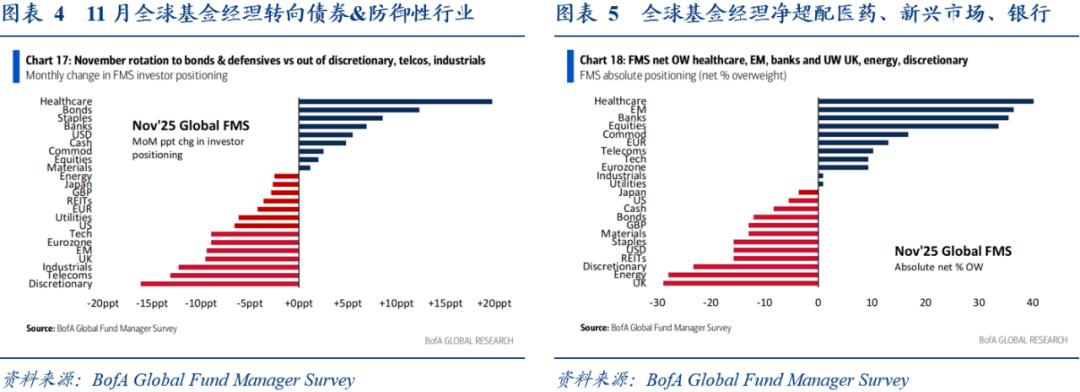

(四)全球基金经理环比增加在债券以及防御性行业上的配置

根据2025年11月的美国银行全球基金经理调查,全球基金经理环比增加了在医疗保健、债券、必选消费、银行、美元以及现金上的仓位,同时降低了在可选消费、通信、工业、英国和欧元区上的仓位。与此同时,全球基金经理在医疗保健、新兴市场、银行、股票和商品上超配最多,在英国、能源、可选消费、REITs和美元上低配最多。

(五)英国国债收益率与富时大小盘相对走势密切相关

英国10年期国债收益率与英股大盘股对小盘股的相对表现高度相关。即,当收益率因财政不确定性等因素快速攀升时,富时100指数(大盘股)相对于富时250指数(小盘股)往往表现更优。背后的机制是,利率上行的环境通常会对专注于本土经济、对国内利率变化更敏感的中小型企业构成更大的运营和融资压力。因此,投资者会更青睐海外敞口高、具备更强韧性的大型跨国公司,从而驱动英国大盘股跑赢小盘股。

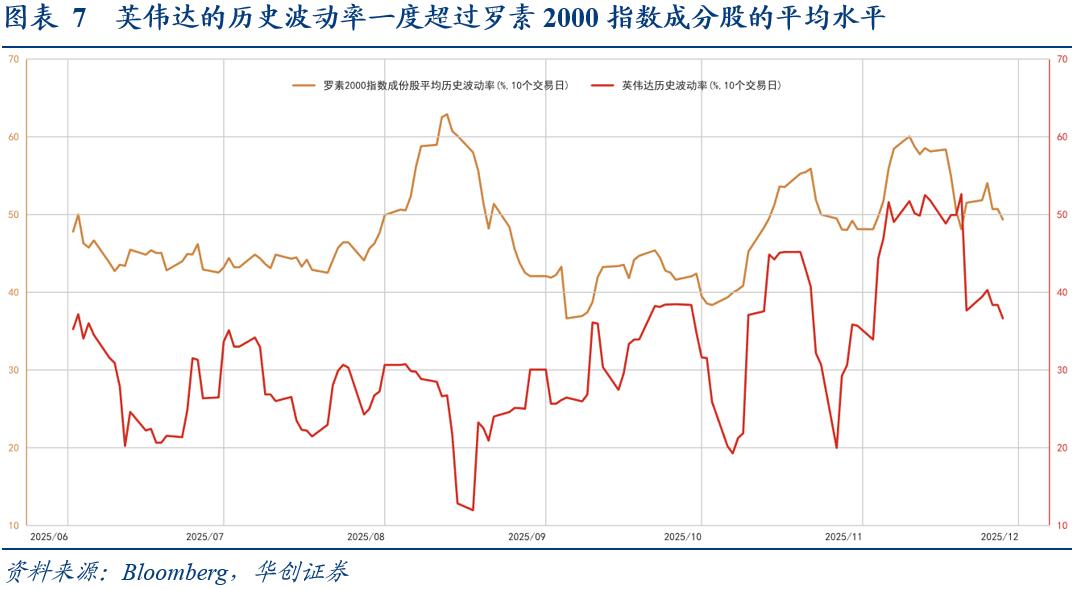

(六)英伟达的历史波动率一度超过罗素2000指数成分股的平均水平

英伟达的历史波动率一度超过罗素2000指数成分股的平均水平,引发市场关注。考虑到英伟达的市值远超罗素2000指数的成份股,且其流动性明显超过中小盘,两者波动率倒挂凸显了中大型科技股所面临的巨大不确定性。11月20日,英伟达的10个交易日历史波动率为52.6%,一度超越罗素2000指数成分股的48.1%。其背后反映的是市场对“AI泡沫”的担忧以及Google等客户自研芯片的竞争威胁。

(七)日本国债发行增加担忧推动40年期日债利率触及历史新高

随着市场逐渐担忧高市早苗大规模经济刺激方案增加国债供给,日本长端国债收益率近期急剧攀升,40年期日本国债收益率一度触及3.745%的历史峰值。如何理解日本经济刺激计划推高国债利率的现象?投资者普遍担忧,日本GDP萎缩背景下推出25万亿日元的补充预算将恶化通胀和债务负担,“财政风险溢价”卷土重来。建议日本新财年的预算细节,或是决定日本长债收益率和日元走向的关键因素。

(八)实物白银短缺推动现货白银价格创历史新高

美联储降息预期、ETF资金流入以及实物供给短缺共同推动现货白银持续上涨,11月底现货白银价格达到56.5美元/盎司的历史新高,年内涨幅近90%。尽管伦敦市场因库存回流暂时缓解了压力,但全球实物短缺的矛盾转移至亚洲,上海期货交易所的白银库存跌至2015年以来的最低水平。同时,美国将白银列入关键矿物清单引发潜在的关税担忧,进一步加剧了全球结构性短缺,全球白银市场可能处于面临缺乏库存缓冲的脆弱时刻。

(九)2025年9月以来全球基金重新流入中国股市

自2025年9月以来,全球资金对中国股市的流向发生逆转,显示出投资者信心的恢复。2025年9月、10月和11月,全球基金净流入中国股票(包括在岸及离岸)分别为176、170和125亿美元。而在2024年11月至2025年8月的10个月间,全球基金则从中国股票净流出68亿美元。值得注意的是,资金流入的结构呈现出显著特征:被动型基金是本轮回流的主要驱动力,而同期主动基金仍继续流出。

(十)离岸人民币1年期风险逆转期权降至2011年以来最低水平

美联储降息预期升温以及中国经济数据韧性的驱动下,离岸人民币一年期风险逆转期权已跌破0,是自2011年以来的首次。这一历史性变化标志着离岸人民币期权市场进入了一个新阶段。风险逆转期权处于0附近意味着,投资者为对冲人民币未来升值风险和贬值风险所支付的成本已基本持平。

二、四个角度看资产

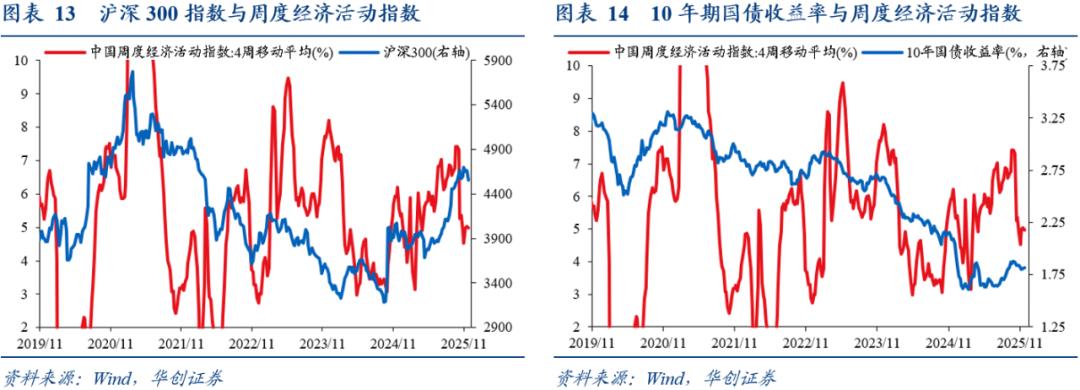

(一)从基本面角度:周度经济活动指数回落

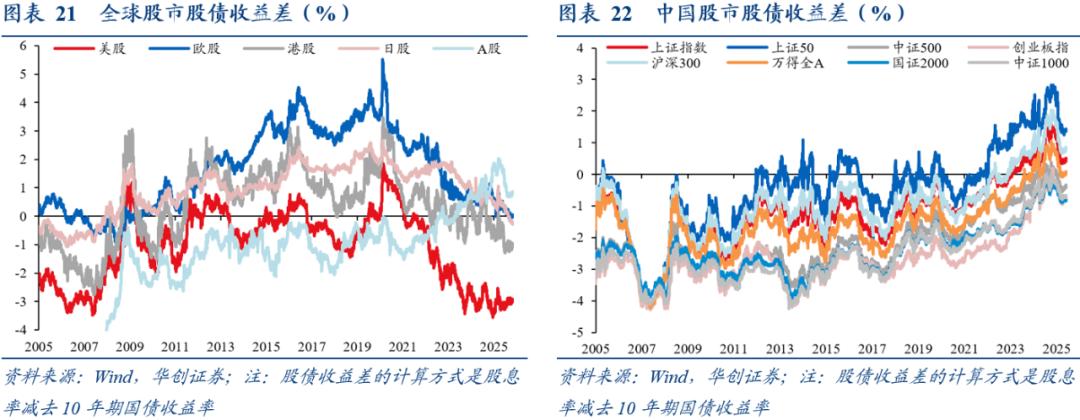

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300指数做时差相关分析,发现过去一年来两者的时差相关系数分别约为0.21和0.18。

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

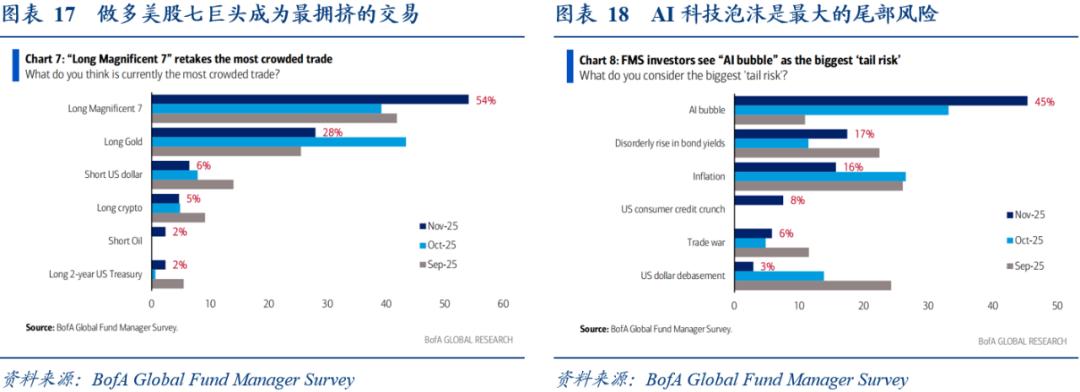

(二)从预期面角度:AI科技泡沫仍然是最大的尾部风险

根据美银全球基金经理调查报告,AI科技泡沫仍然是最大的尾部风险。2025年10月,33%的基金经理认为AI科技泡沫是最大的尾部风险,其次是第二轮通胀(27%),第3位是美联储丧失独立性&美元贬值(14%)。2025年11月,45%的基金经理认为AI科技泡沫是最大的尾部风险,其次是债券收益率无序上涨(17%),第3位是通货膨胀(16%)。

(三)从估值面角度:美股ERP持续为负

(四)从情绪面角度:市场情绪指数回落

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

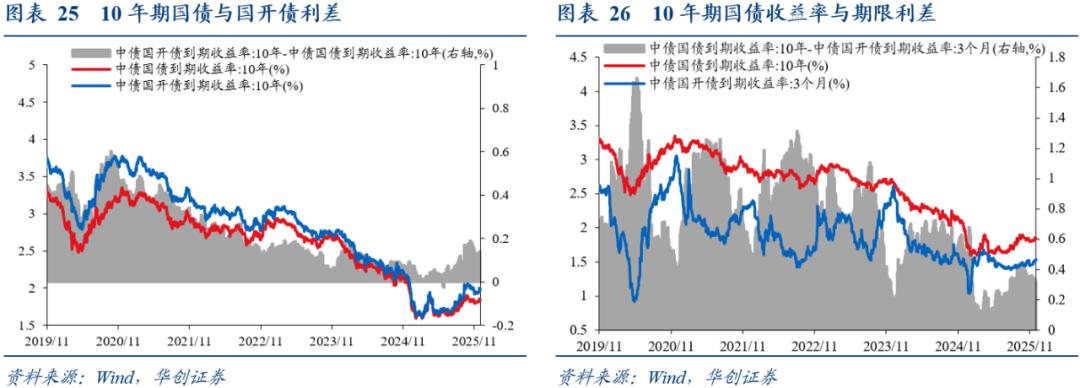

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

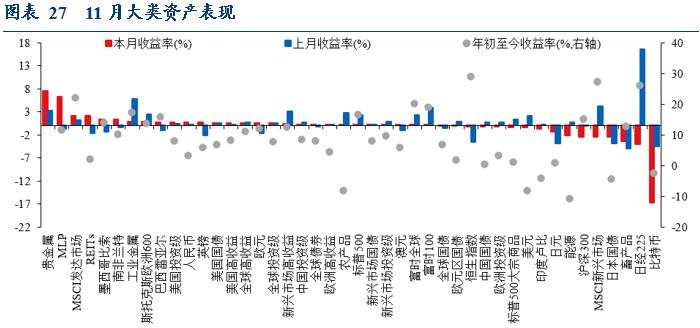

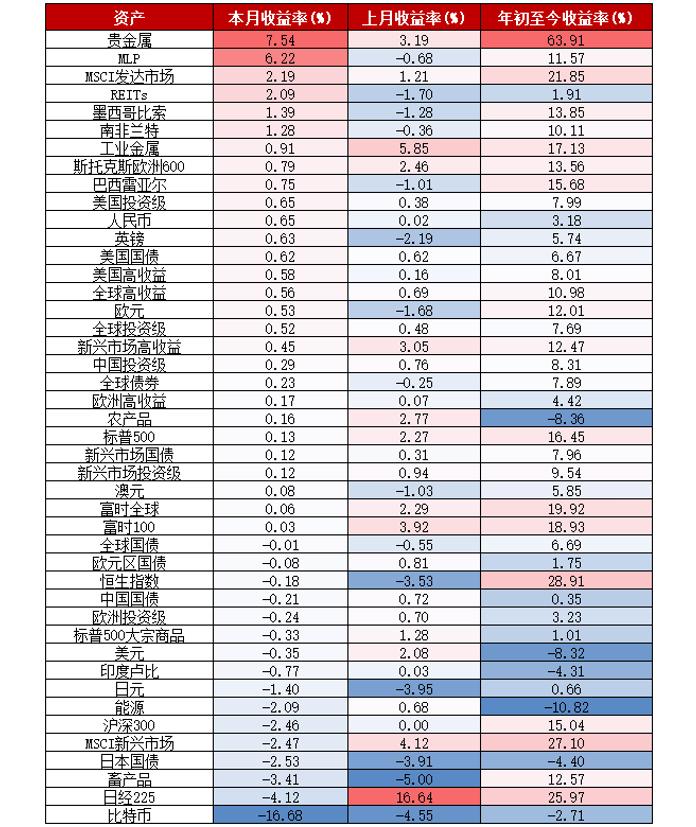

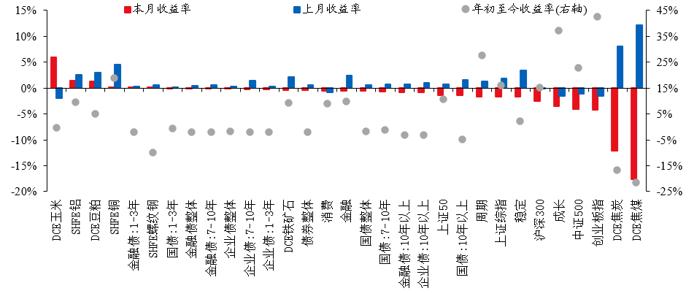

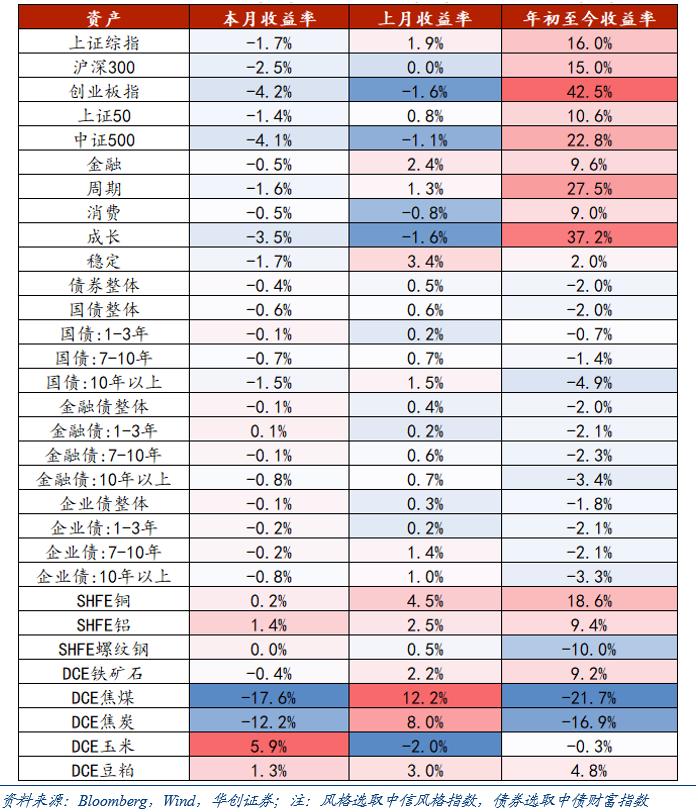

三、附录:全球及国内大类资产表现

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。