外资如何看待2026中国经济?

来源于:英为-推荐

发布日期:2025-12-24 09:28:25

一、外资如何看待2026中国经济?

(一)GDP:4.5%左右

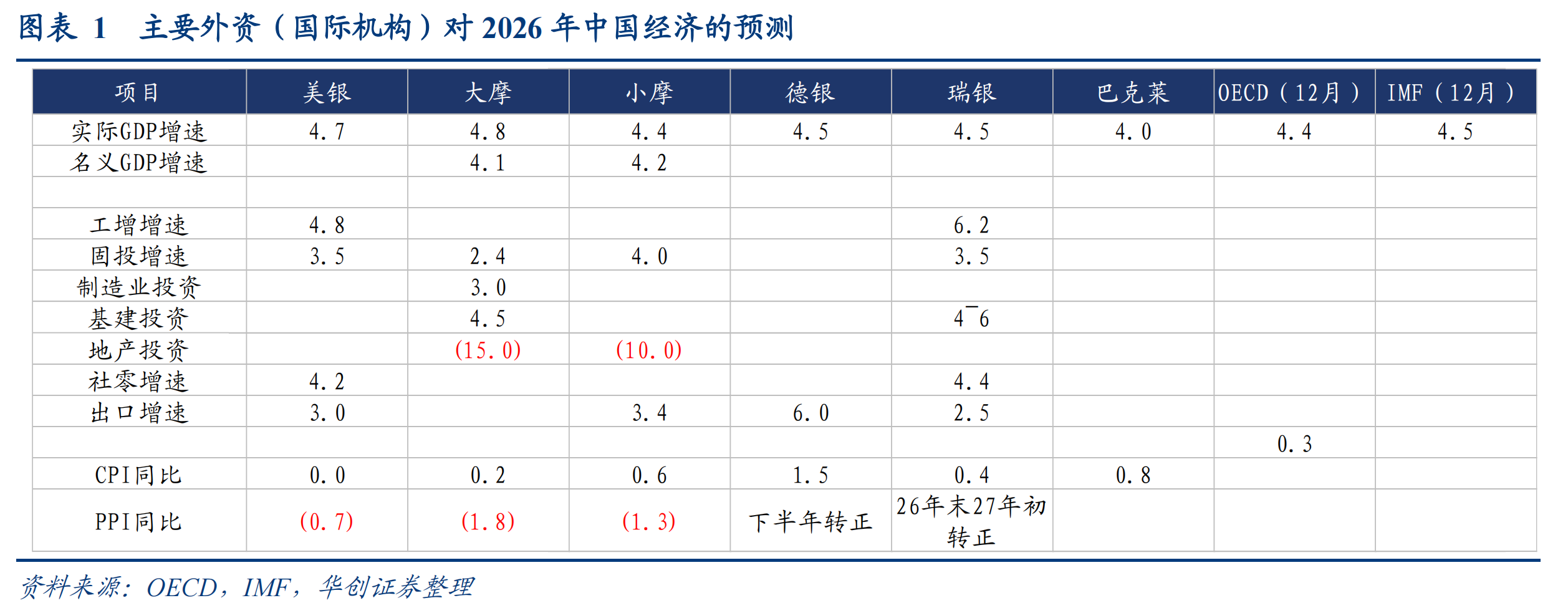

一致预期:多数外资认为,2026年中国实际GDP增速或在4.5%左右(小摩、德银、瑞银、OECD、IMF):一是在前期抢出口与高基数背景下,出口增速可能小幅回落,例如瑞银预计,出口增速在2.5%附近,净出口对GDP的贡献将从今年的1.4个百分点降至0.7个百分点;二是地产或仍承压,虽然投资、房价等指标降幅收窄,但难言反转。三是政策预期偏温和,更多是“托底+结构性支持”,难以看到大规模刺激政策。四是,考虑到居民消费信心偏弱、房价仍在调整、政策预期温和,预计居民消费将小幅下行。

观点分歧:大摩的预期相对乐观(4.8%),一方面对出口的判断更为积极,预计2026年净出口对GDP的贡献在1.3个百分点(瑞银为0.7个百分点),另一方面,预计政府消费将有所提速。美银的预期同样乐观(4.7%),主要支撑在投资,预计回升至3.5%,结构上,基建在5000亿新型政策性金融工具+政府债扩容背景下维持高增,制造业保持低个位数增长,地产投资降幅收窄。巴克莱的预测相对谨慎(4%),认为地产下行与低价风险仍将拖累经济表现。

(二)通胀:CPI转正,PPI降幅收窄

一致预期:多数外资认为,2026年中国CPI小幅回升至0~1%,PPI降幅收窄至-2%以内,但仍为负增。CPI温和回升主要来自翘尾拖累减轻+食品拖累缓解,但考虑到居民消费难有较大改观,预计弹性不大。对于PPI,外资预计供需失衡问题仍待扭转,虽然反内卷政策持续,但当前供求失衡更多为民企+手段偏市场化+产能出清需要更长的时间,因此预计PPI降幅小幅收窄,弹性可能不高。

观点分歧:主要在于PPI转正时点的判断,背后是对反内卷政策效力判断的差异,乐观者(大摩,德银)预计PPI将在2026年下半年转正,谨慎者(瑞银)认为PPI可能要到2026年末、或2027年初才会转正。

(三)消费:小幅放缓

一致预期:外资观点较为一致,多认为2026年消费增速小幅放缓。其共性逻辑在于,一是居民收入与就业修复仍偏慢,消费倾向难大幅上行;二是房价下行带来的负财富效应仍在;三是政策预期偏谨慎,预计以旧换新规模增长空间有限,对消费的拉动作用有所放缓,四是结构上,外资多认为服务消费、入境消费可能是亮点。五是政策方面,外资多认为消费品补贴政策延续,同时可能出台降低服务业准入门槛、取消汽车、住房等领域的消费限制政策、鼓励入境消费、鼓励带薪休假制度等政策。

其他观点:各家分析的侧重点不同:瑞银对消费品换新补贴的预期较为乐观,预计从2025年的3000亿增加到2026年的4000~5000亿元,且补贴范围进一步扩围。同时瑞银提示,2026年新能源汽车购置税调整(从0%恢复至5%)可能对汽车销量造成影响。大摩更强调政府消费支出高增,在教育、医疗、养老及基本公共服务方面改革陆续落地的带动下,预计政府消费从2025年的5.1%提升至5.3%。

(四)投资:小幅回升至2%~4%

一致预期:各家观点较为一致,多认为,2026年固投增速将小幅回升至2%~4%。共性逻辑在于:一是2025年10月下达的5000亿新型政策性金融工具持续发挥效力,二是预计2026年财政力度温和提升,例如专项债额度增加、用于设备更新的财政补贴温和增长。三是十五五规划首年,重大工程陆续开工,预计基建项目有保障。四是在政策支持下,高技术制造业、人工智能相关的投资仍将维持高增。五是预计固投弹性不高,制造业受反内卷与国内供求失衡问题制约,基建受地方财力与财政资金分流制约,地产则仍在底部。

其他观点:小摩对2026年投资较为乐观,预计同比增速达到4%,逻辑主要是认为高科技企业、人工智能相关投资在政策支持下维持高增。

(五)地产:仍在调整

一致预期:各家观点较为一致,多认为2026年地产仍在调整中,逻辑包括需求疲软、库存攀升、价格偏弱、预期不稳等,且均认为强刺激概率不高。

观点分歧:各家对政策的预期有所差异:瑞银的政策预期相对积极,例如预计2026年调降房贷利率30-40BP、推进户籍制度改革以刺激需求回暖等。美银认为主要是结构性政策支持,例如收购存量住房、保障房企融资、调降房贷利率等。德银的预期偏谨慎,认为在地产风险蔓延至金融风险的概率降低、首付比&房贷利率下调空间有限的背景下,地产政策力度可能不大。

(六)出口:韧性略放缓

一致预期:多数外资认为,2026年中国出口韧性略放缓。共性逻辑是,支撑2025年出口强劲的因素(抢出口+汇率贬值)难以持续,中美关税暂缓虽有一定利好,但对冲幅度可能有限。个性逻辑,一是小摩认为,中国进一步开拓非美市场的难度加大,一方面非美经济体经济增速面临放缓压力,另一方面,巴西、欧盟、印度、印尼和墨西哥等已提高贸易壁垒。二是瑞银认为,全球经济增长可能面临放缓压力,叠加2025年高基数,中国出口增速可能有所下滑。

观点分歧:德银的观点偏乐观,预期2026年中国出口同比增长6%。其逻辑在于,第一,认为中国的出口具备韧性,在今年高关税下仍可保持份额稳定,二是当前中美关系缓和,未来有望迎来一段稳定期,三是预计外需仍将保持强劲。

(七)风险

上行风险主要来自:1)财政力度超预期,包括官方赤字率提升、政府债增加、准财政额度增加。2)政策支持重心从投资转向消费,从制造业转向服务业,进而放大财政乘数效应。3)政策大力支持民间投资,AI、硬科技等方向的民间投资大幅改善。4)社保改革加速推进,居民消费信心大幅改善。5)高科技制造业取得突破,推动生产力提高与出口竞争力增强。6)中美关系缓和,美国对华关税税率下调,或对中国产品给予更大规模的豁免。

下行风险主要来自:1)反内卷要求下,企业降价行为受到抑制,进而导致企业破产风险增加。2)财政货币政策不及预期。3)地产再度下行,房企违约导致地产风险向金融风险蔓延。4)中美关系再生波折(直接加征关税、收紧对华科技产业的限制、“原产地规则/转运规定”执法趋严);5)非美国家设立贸易壁垒,导致出口超预期下行。6)全球AI泡沫破裂,导致出口转弱、市场信心受挫,以及AI产业链景气度下行。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。