11月经济:投资消费谁先回稳?

来源于:英为-推荐

发布日期:2025-12-23 09:50:06

11月经济呈现出 “工业稳、投资与消费缓” 的格局。鉴于政策效果将在明年一季度更为充分显现,当前消费与投资仍面临阶段性逆风,“谁先企稳”对明年经济“开门红”具有关键的信号意义。对此,我们认为可以从如下角度考虑:

投资端:“乌云中的银线”。虽然房地产下行压力仍在释放,但基建与制造业已不时释放积极信号:11月制造业投资增速止跌回升,初步显现“拐点”;建筑业PMI表现偏强,叠加新增专项债加速发力项目建设,表明“稳投资”的政策储备与执行已在跟进。

消费端:增速放缓背后的复杂局面。除高基数效应外,前期“国补”政策的火热、“双十一”促销前置,均在一定程度上透支了部分消费力,对短期消费增速形成压制。长远来看,消费复苏仍需依赖消费场景实质性拓展以及居民收入预期改善。

尤其在中央经济工作会议“推动投资止跌回稳”的指引下,“稳投资”政策意图明确。投资有望先于消费实现企稳,成为支撑明年一季度“开门红”的主要亮点。后续关键仍在于政策“愿望清单”能否如期兑现、向实物工作量有效转化。

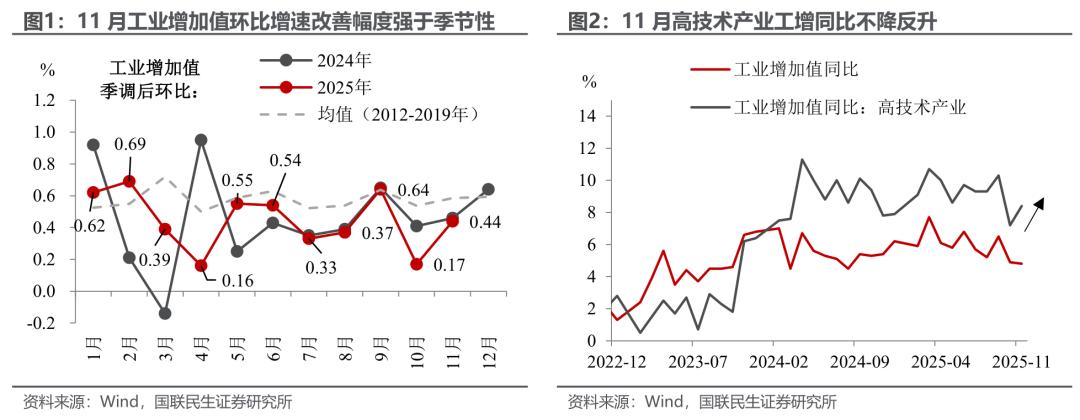

工业:同环比背离释放了哪些信号?与改善幅度明显强于季节性的环比增速不同,11月工业增加值同比增速却小幅放缓至4.8%(前值4.9%),两者的背离则是释放了不同的关键信号——环比的改善,更多源于出口压力的缓释;而同比的下滑,则是受到今年“反内卷”政策的一定影响。

不过值得注意的是,11月高技术产业工增同比不降反升,这不仅与“高质量发展”的政策导向吻合,同时也说明了“反内卷”举措塑造了一个更规范、更注重长期创新的市场环境,有利于研发密集型产业释放活力。其全面效果仍需后续企业盈利、投资信心等数据进一步验证。

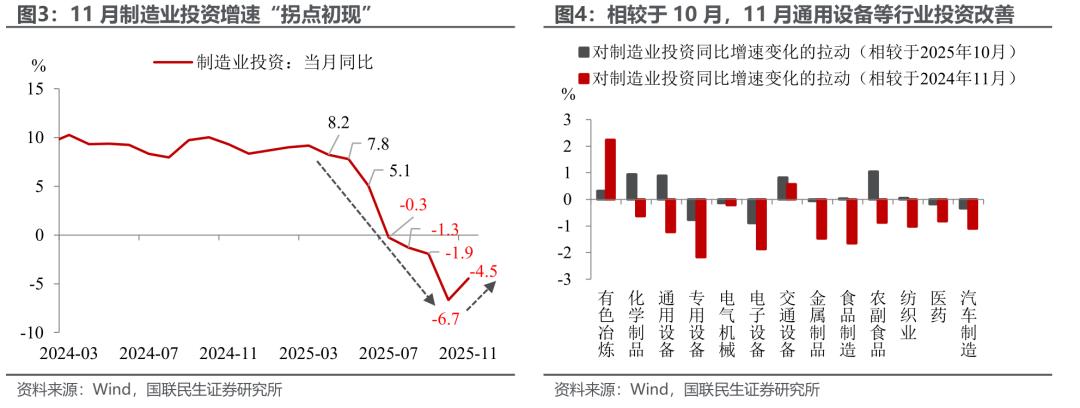

制造业:4月以来的“拐点初现”。自4月美国加征关税以来,制造业投资同比增速便处于下行通道,然而11月增速却从10月的-6.7%、小幅回升至-4.5%,一改往日的下行趋势,释放积极信号,我们认为制造业增速改善的主因在于出口下行压力的持续缓释。比如相较于10月,投资增速出现改善的制造业行业,主要也与出口挂钩,包括通用设备、交通设备等。

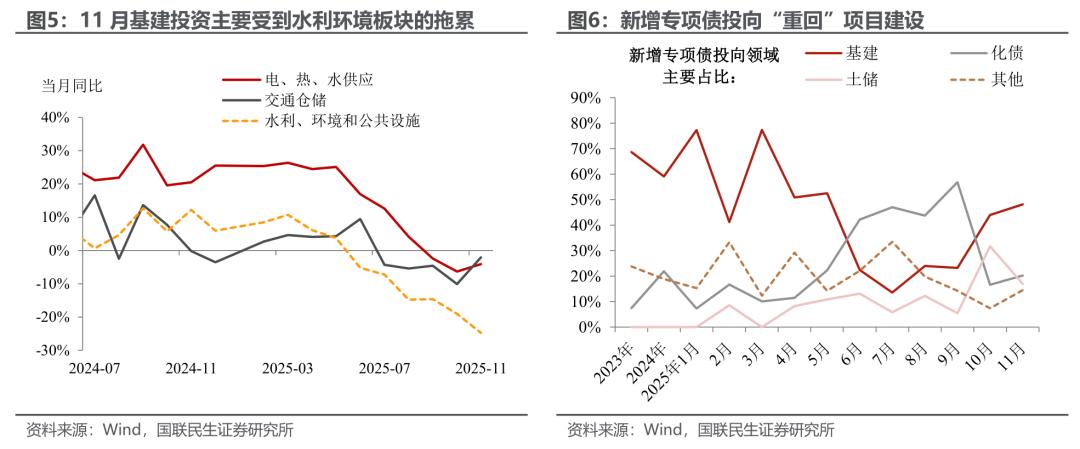

基建:“止跌回稳”正在路上。狭义基建投资增速从10月的-8.9%、进一步放缓至11月的-9.7%,主要受到水利、环境和公共设施板块的拖累。不过值得关注的是,近期新增专项债投向基建领域的比重已重拾升势,结合中央经济工作会议中“推动投资止跌回稳”的表述,基建投资的拐点可能已渐行渐近。

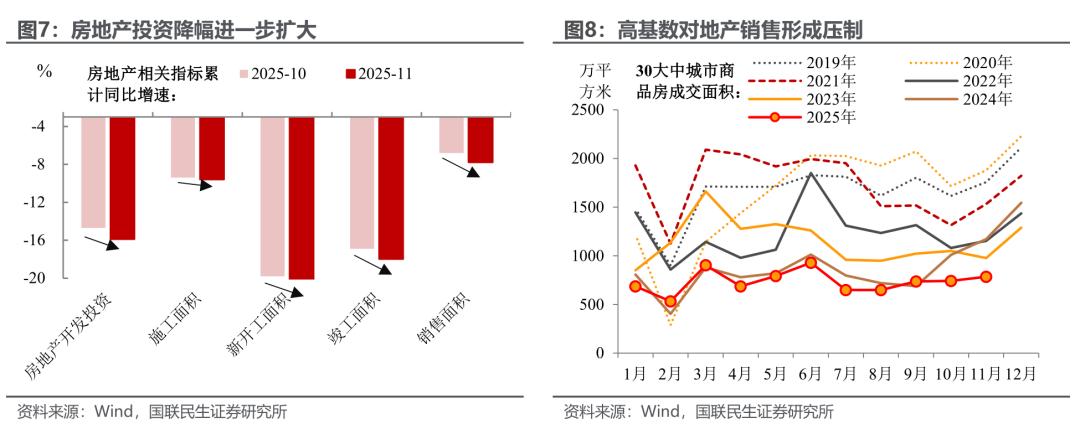

地产:基数抬升叠加需求偏弱,地产投资拐点未现。1-11月房地产投资累计增速加速回落至-15.9%(前值为-14.7%)。尽管11月商品房销售面积环比改善,但在去年政策效应释放的高基数下,同比降幅进一步走阔,需求端复苏动能仍相对偏缓。后续地产政策仍需以“防风险”为主要目标,通过“控增量、去库存、优供给”守住风险底线;并着力推动“好房子”建设,加快构建房地产发展新模式。

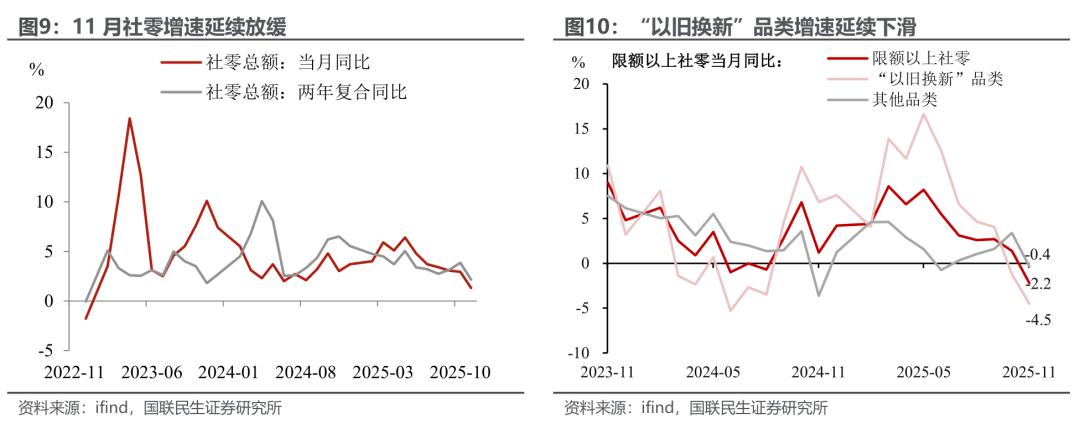

消费:促消费政策力度减弱叠加“双十一”前置影响,社零增速延续放缓。11月社零增速延续下行至1.3%,消费市场复苏节奏阶段性放缓。究其原因,一方面,受今年“双十一”促销活动前置的影响,10月部分消费需求集中释放,对11月社零增长形成分流;另一方面,临近年末,“国补”政策资金所剩无几,叠加去年同期基数较高的影响,前期“加力扩围”相关消费品增长动能延续回落。

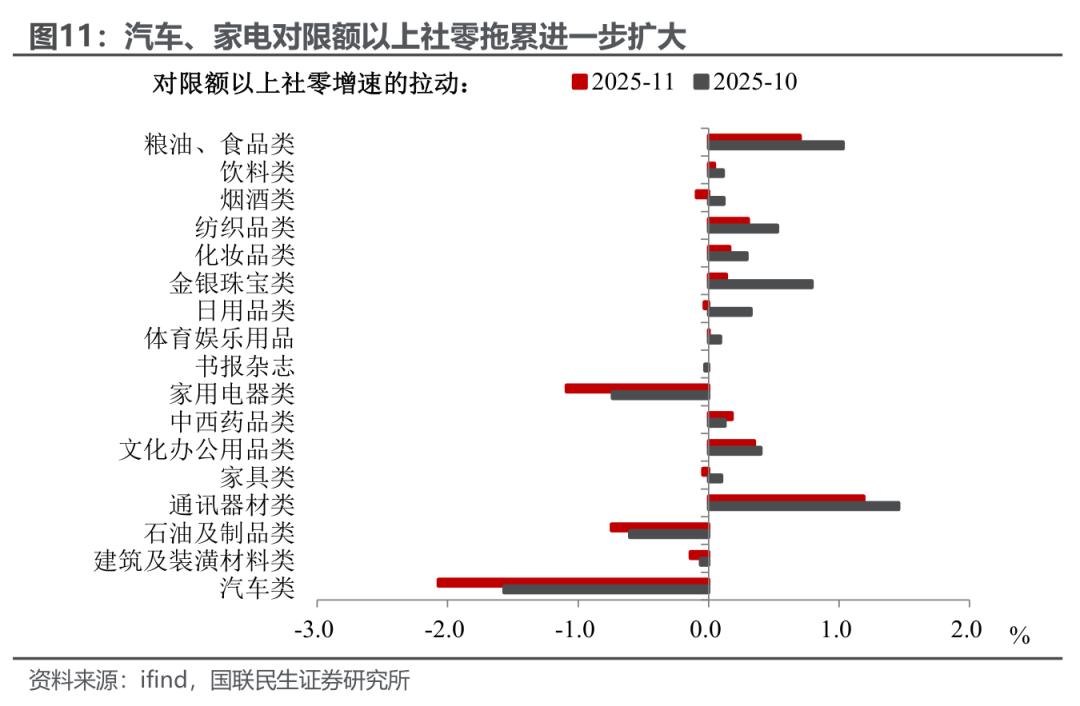

从结构上看,大多产品增速放缓,其中汽车、家电降幅进一步扩大,对限额以上社零拖累上升。 往后看,短期稳消费的政策紧迫性已有所抬升,“两新”相关资金的接续以及针对服务消费的专项提振政策部署或已“箭在弦上”。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。