出口超预期:“最热”非洲有何玄机?

来源于:英为-推荐

发布日期:2025-12-24 09:17:54

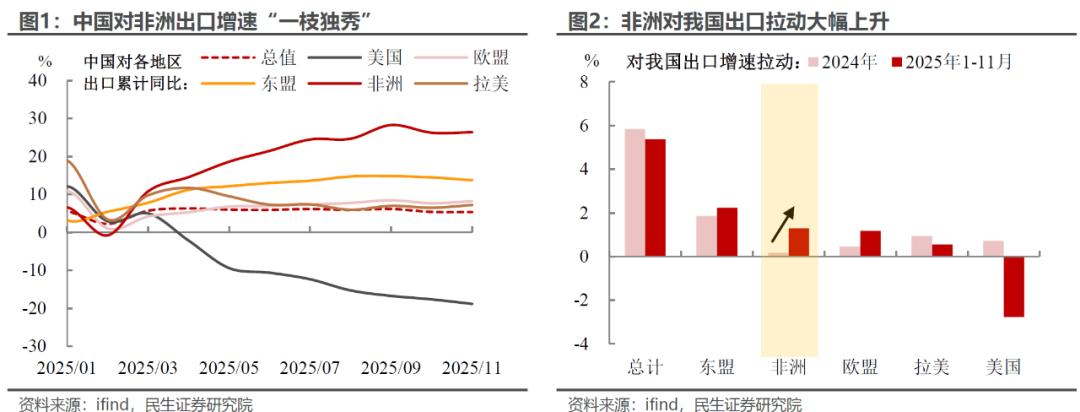

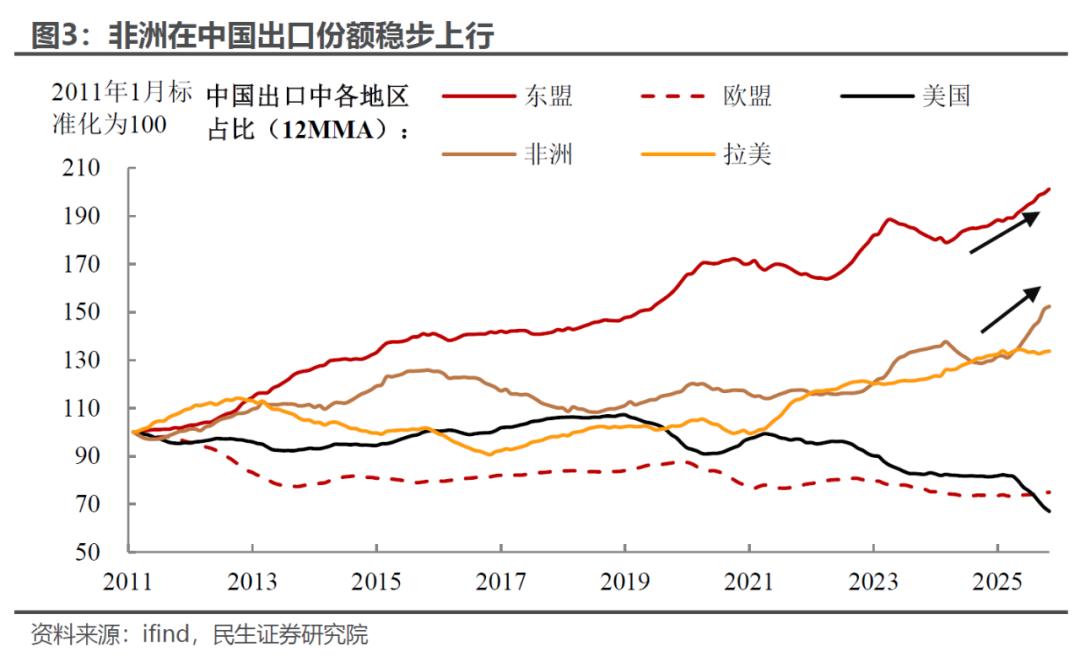

贸易摩擦的反复冲击下,今年出口的超预期韧性着实令市场惊喜。11月出口更是超预期回升,脱离负增长区间,其中非洲无疑是最主要的边际变量之一(单月非洲出口同比上升至27.6%,拉动近1.5个百分点,一度超越东盟等其他经济体)。今年以来,我国对非洲出口可谓是“一枝独秀”,不仅出口增速显著高于东盟、欧盟等主要贸易伙伴,同时非洲对我国出口的拉动也从去年微不足道的0.2%大幅上升至1.3%,贡献了今年约四分之一的总出口增速。在美国关税“围堵”、全球贸易格局重构的背景下,非洲市场正加速成为我国出口“突围”新的增长点。

那么,对非出口火爆的背后有何玄机,是短期扰动还是趋势?非洲市场还有多少潜力和空间?我们将在本文中予以回答。

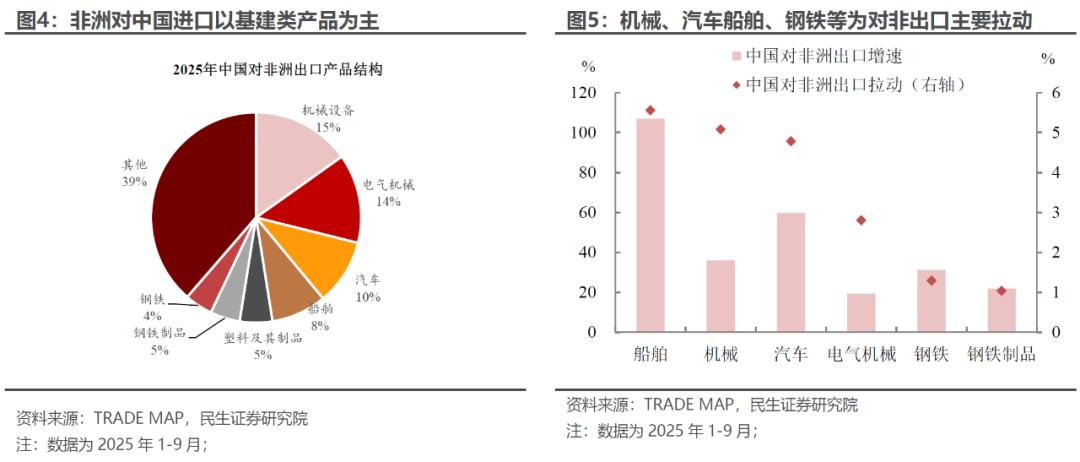

非洲国家在买什么?非洲发展潜力与工业短板之间的供需矛盾,导致基础设施建设、能源开发等领域高度依赖技术和设备进口,这使得中国成为非洲工业化进程中不可或缺的“技术载体”。自“一带一路”倡议提出以来,中国对非投资深化,既改善非洲硬件条件,也推动中国机电产品通过本地化配套融入非洲产业链,在非市场的影响力与竞争力显著增强。

从产品上,基建需求主导下,机电产品占非洲自华进口绝对比重。其中,机械设备、电气机械、汽车、船舶、钢铁及其制品等五类基建相关产品,占非洲自华进口机电产品的绝对比重(合计约55%),贡献了今年以来对非出口增速的75%,成为拉动出口的核心引擎。

尤其在非洲加速推进绿色能源转型的背景下,我国对非新能源产品出口迎来爆发式增长。“新三样”中,锂离子蓄电池、太阳能电池、电动汽车同比增速均实现两位数增长。

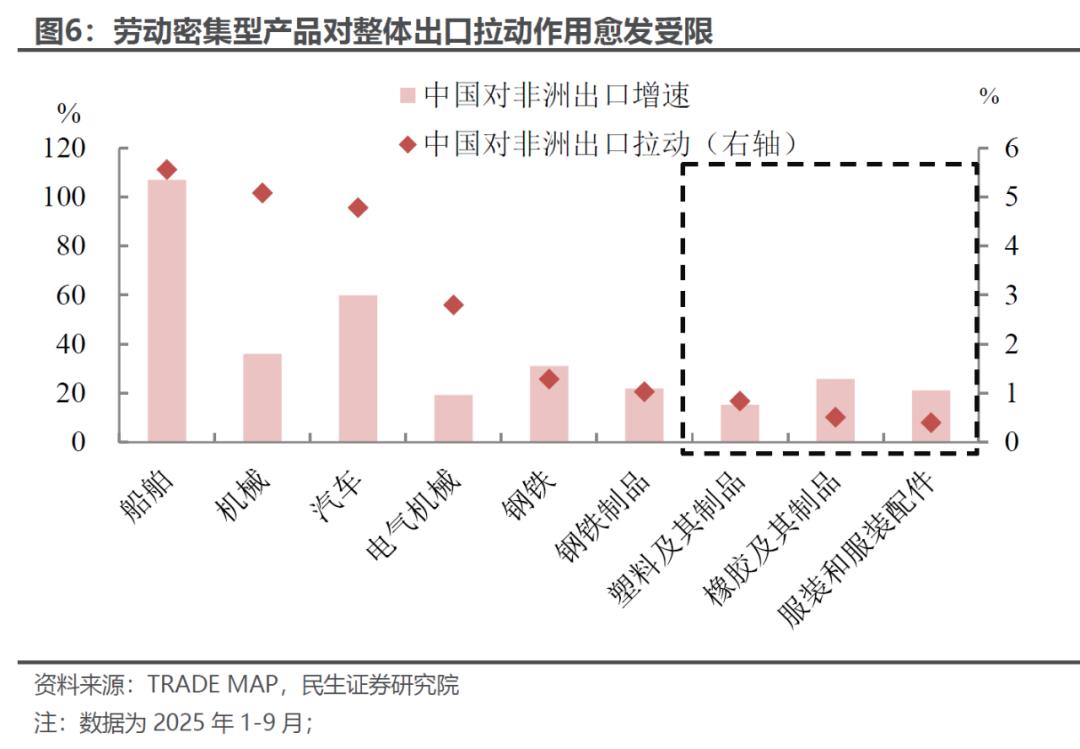

而相较机电产品的高增长,劳动密集型产品对整体出口拉动作用愈发有限。塑料橡胶、家具、纺织服装及鞋类等劳动密集型产品虽仍有一定份额,但因中国低端产业转移、本地产业保护及东盟等地区的竞争,在非洲自华进口中占比整体下行、增速放缓,对整体出口增长的拉动作用较弱。

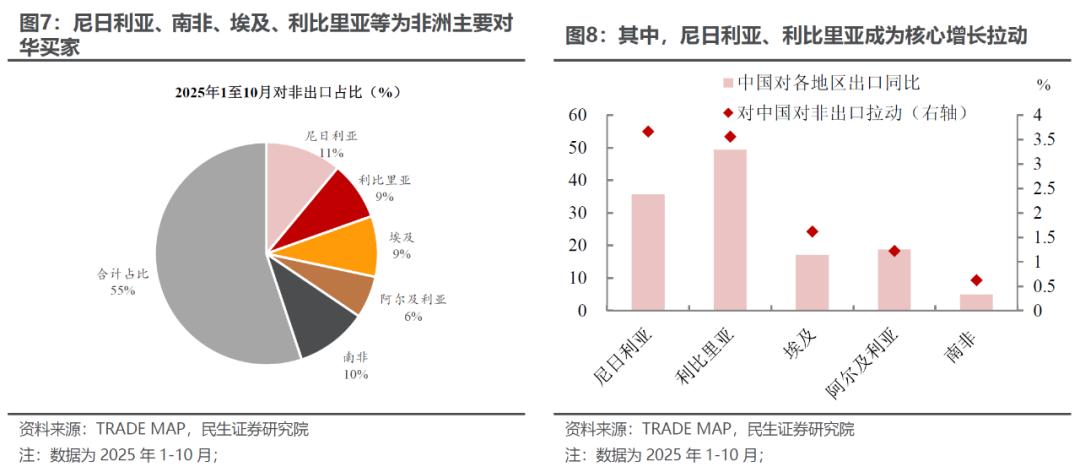

从国别上,非洲对华主要贸易伙伴进口明显分化,尼日利亚、利比里亚成为核心增长极。尼日利亚、南非、埃及、利比里亚和阿尔及利亚作为非洲对华前五大贸易伙伴,今年前10个月合计进口规模占非洲对中国总进口的45%,拉动非洲对华进口增速11%。但五国整体表现呈现分化态势,其中尼日利亚、利比里亚凭借基建与航运需求成为进口增长双引擎,但南非对华进口则显著放缓。

具体来看:

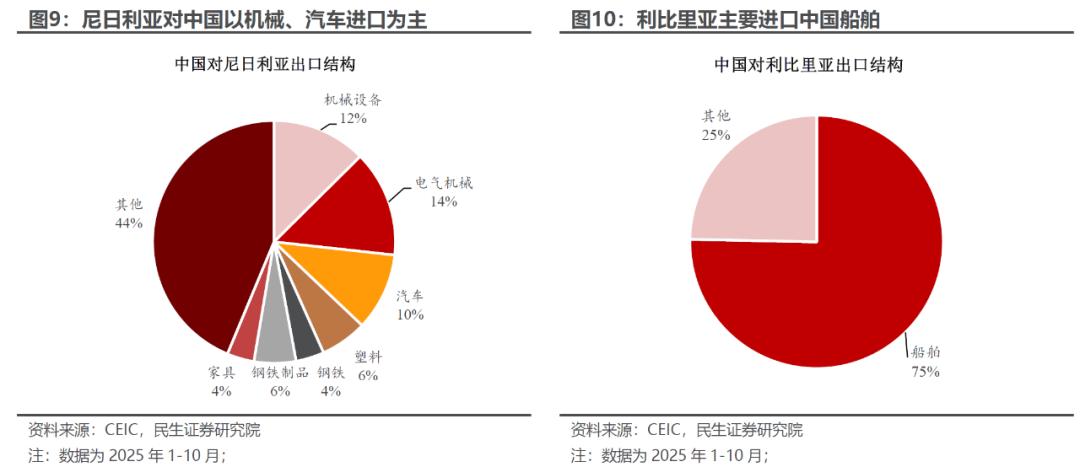

尼日利亚:工业化下机电设备与汽车进口驱动高增长。作为非洲第一人口大国,尼日利亚经济发展潜力较大,工业化进程对基建装备形成刚性需求,对华进口以机械设备、汽车、电气机械为主,精准匹配本土产业发展需要。

利比里亚:依靠船舶注册便利化催生特殊增长模式。利比里亚虽经济体量较小,却凭借全球主要方便旗船籍国地位,通过船舶注册便利化政策吸引国际船东集聚,形成“中国造船-利比里亚注册”的闭环。1-10月,利比里亚对华进口同比激增50%,其中船舶进口就拉动了约40个百分点的增速。

除此之外,埃及、阿尔及利亚及南非增速相对偏缓,尤以南非为甚——1-10月对华进口仅增长5%,成为非洲对华贸易中的“差等生”。在电力短缺和能源供应的不稳定、债务规模攀升以及高失业率等因素共同推动下,南非国内经济面临严重困境。叠加今年以来美国加征关税对其汽车、农产品出口的扰动,经济增长动能被严重侵蚀,对中国商品的拉动作用显著受限。

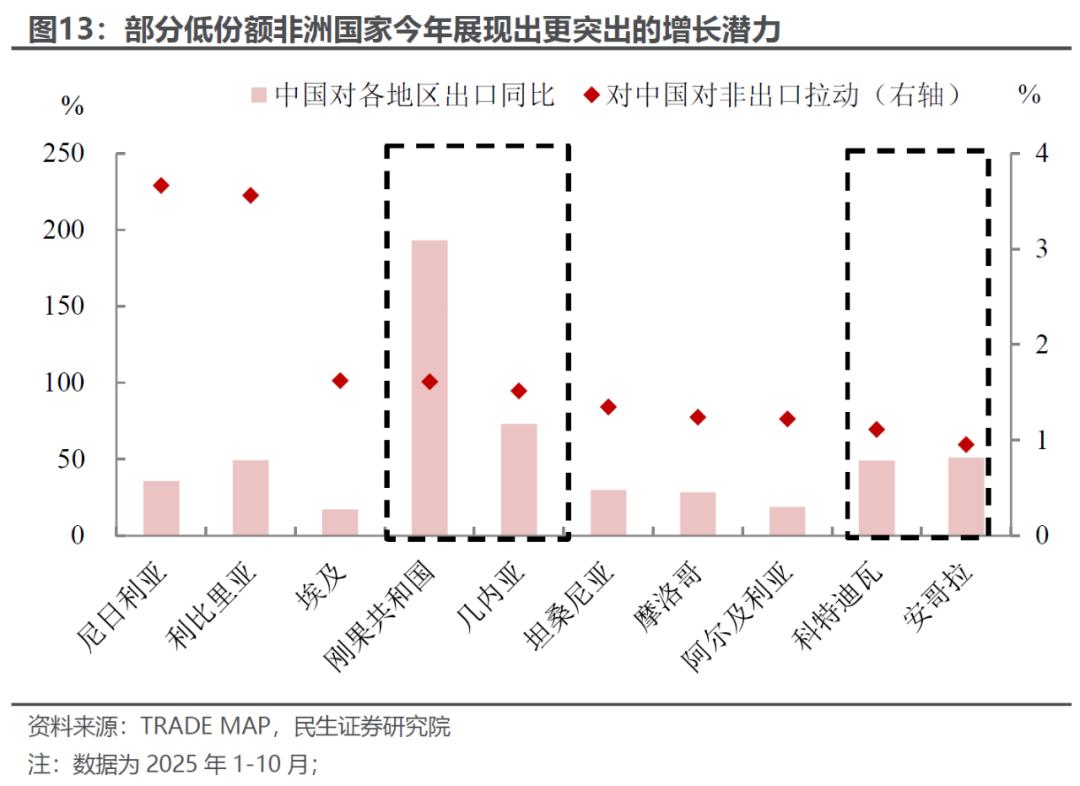

相较于传统对华进口大国,部分低份额非洲国家展现出更突出的增长潜力。刚果(布)、几内亚、科特迪瓦、安哥拉等国表现尤为亮眼——尽管当前在非洲对华进口中仅占1-2%的份额,但年初至今对华进口增速均显著高于区域平均水平。具体来看,增长动能呈现差异化特征:几内亚、科特迪瓦以机械、汽车进口为主要拉动力;刚果(布)、安哥拉则因船舶进口量激增形成新动能,推动各自对华进口快速攀升。

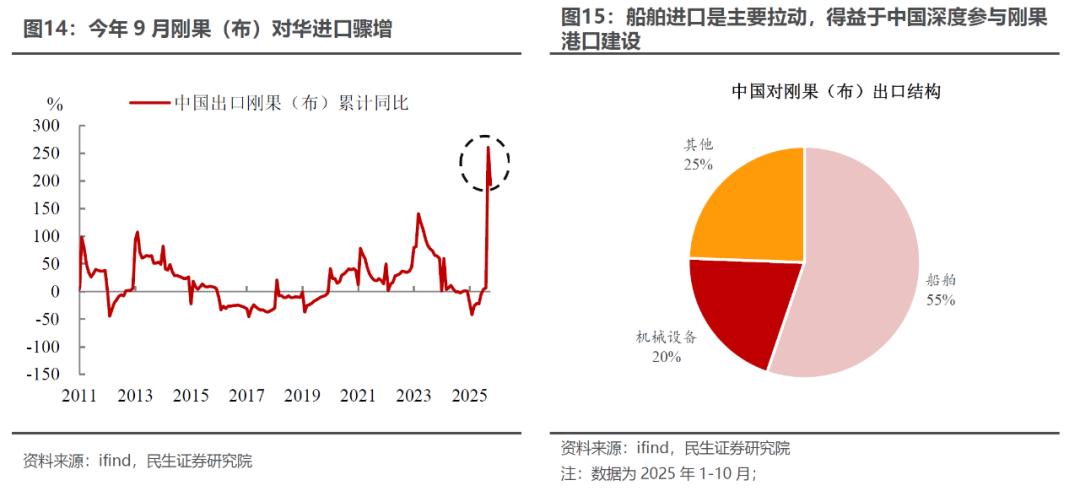

其中,刚果(布)的潜在变化尤其值得关注,在船舶进口的大增下,1-10月刚果(布)对华进口大增至193%,9月单月就贡献了非洲当月对华近三分之一的进口增速。主要原因在于,一方面中国深度参与刚果(布)港口基础设施建设,包括黑角港东部码头扩建等正稳步推进;另一方面,今年9月中刚两国高层会面,将双边关系定位提升为中刚高水平命运共同体,预计将在基础设施等领域展开更积极的合作。

我们认为今年以来,对非洲出口的爆发式增长背后,有三个重要的催化剂:

首先,中美贸易政策转向下,全球贸易格局的重构成为关键导火索。4月以来美国对非洲主要贸易伙伴加征高额关税,直接冲击其农产品、矿产等支柱产业出口。与此形成鲜明对比的是,中国通过制度性开放强化合作纽带,6月,中国宣布对53个非洲建交国全面实施100%税目零关税政策,覆盖农产品、工业制成品等全品类,赢得了非洲市场的好感和支持,中非合作再度深化。因此,部分原本流向其他市场的中国出口订单加速向非洲转移。

其次,非洲市场的内生潜力为出口爆发奠定了坚实基础。非洲经济保持较高景气度,工业化与城镇化进程加速,基础设施、民生消费等领域需求持续释放。其自然资源禀赋突出(如矿产、能源)与劳动力成本优势,既支撑了其自身发展需求,也吸引了大量中资企业布局产能合作与贸易往来,为中国产品进入非洲市场提供了天然的承接土壤。

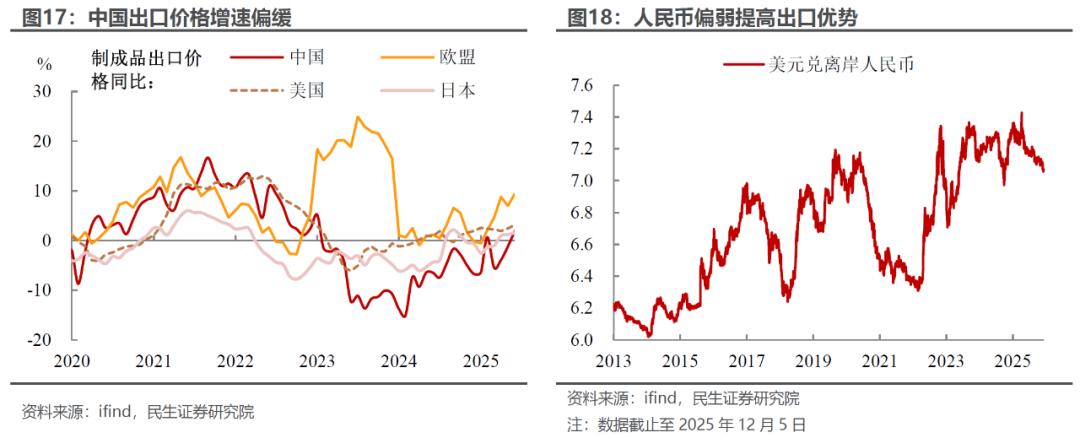

最后,中国产品的综合性价比优势构成强劲助推力。中国依托全球最完整的制造业产业链,通过规模化生产与高效供应链管理压降成本,形成了“质优价稳”的综合性价比优势。横向对比美、欧、日等传统出口国,中国同类产品在国际市场本就具备明显价差优势,叠加离岸人民币汇率偏弱的利好因素,中国出口产品在非洲市场的价格竞争力进一步凸显,成为推动对非出口爆发的关键支撑。

往后看,对非洲出口的增长能否持续,非洲市场还有没有空间?我们认为非洲经济增长的潜力和工业化的空间较大,这为中国开拓非洲市场提供了坚实的基础:

非洲经济温和复苏,贸易增长基础稳固。根据IMF预测,2026年撒哈拉以南非洲GDP增速由4.1%进一步回升至4.4%,经济需求依然强劲,叠加中国在非洲市场的加快布局,中非贸易有望继续得到支撑。

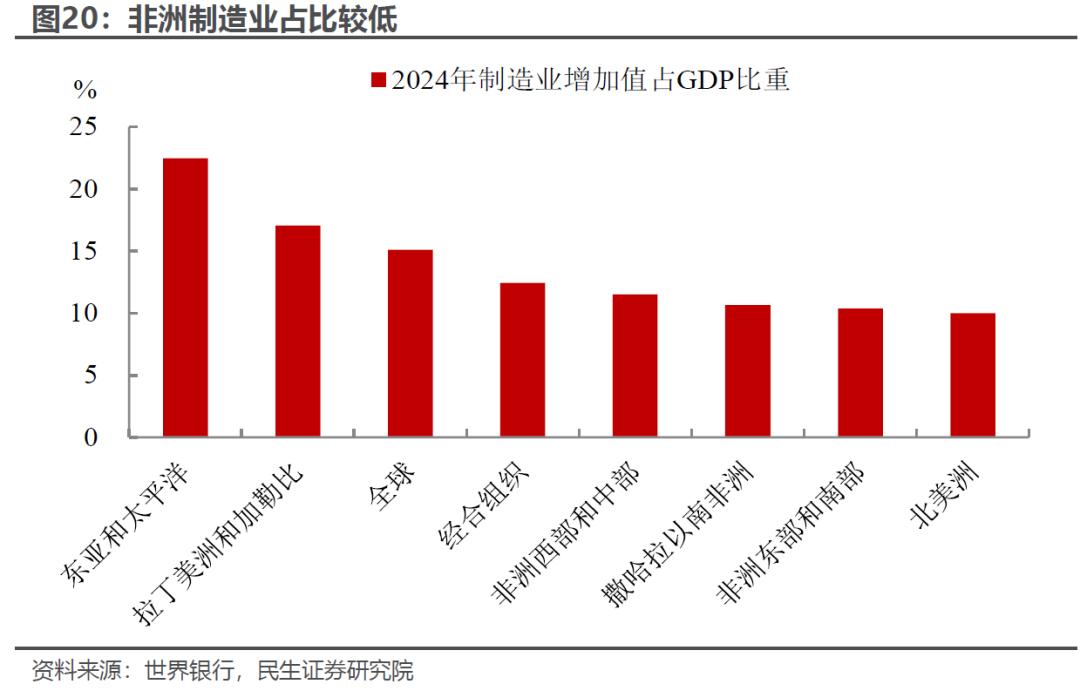

非洲制造业占比低,工业化转型空间较大,但离不开中国持续的投资支持。非洲工业化进程起步晚、底子薄,2024年制造业增加值占GDP比重约10%-11%,远低于东亚等部分发展中国家20%的平均水平。但凭借自然优势和人力成本,增长空间较大,在国内政策推动与外部合作(中国持续加大投资)下,正加速其从“初级产品输出”向“制造业升级”转型,这为中非贸易提供了广阔的产业升级需求。

但仍需注意的风险点在,一方面,非洲地缘局势危机重重,武装冲突、政治动荡等矛盾交织,对经济增长存在扰动;另一方面,关注美国关税对非洲经济增长的影响程度,这可能影响中非贸易的经济基础。

风险提示:对非洲出口增长不及预期;关税扩散超预期,导致全球经济超预期放缓;地缘冲突导致非洲经济放缓。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。