个税高增的“实然”和“应然”——5月财政数据点评

来源于:英为-推荐

发布日期:2026-06-25 09:43:23

一、个税高增的“实然”和“应然”

(一)个税的四张“脸谱”

1、分人群看,是“小众”税种,10个人约1个人交

2022年,国家税务总局原副局长许善达在采访中表示,(交个税的人口数量)“一共有1亿多人”,这和国家税务总局6月10日发布的数据量级一致,“(截至5月底)已有超过1.6亿人完成汇算申报,超过1.1亿人办理了退税”。

2、分收入看,有“一九”效应,调高惠低

我国个税纳税申报人员中,申报收入位居全国前10%的个人,缴纳个税占比九成以上(2021-2024年);其中,收入100万元以上的高收入者约占申报人数的1%,但缴纳个税占全部个税的五成以上(2023年);全国取得综合所得的人员中,超七成不用缴纳个税(2023年,注:综合所得,是指纳税人取得的工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得)。

3、分地区看,集中于发达地区

6成以上集中在北上江浙粤(2024年)。

4、分项目看,集中于工资薪金

约7成来自工资薪金所得(2024年)。

(二)本轮个税高增的“实然”:“924”以来或过半由资本市场活跃贡献

虽然个税的主要来源是工资薪金所得,但2024年“924”以来的本轮个税高增(2025年同比11.5%,2026年1-5月同比12.2%)或靠的主要不是工薪,而是资本市场。具体而言:

1、个税当中多少和资本市场高度相关?至少20%

根据《中国税务年鉴2025》,2024年,个税三大资本市场分项(股息红利所得、股权转让所得、限售股转让所得)分别占个人所得税14.8%,3.7%,1.4%(合计约20%,考虑到2024年大部分时间非牛市,“924”以来三大资本市场分项增长高于整体,当前占比应高于20%);

此外,若以合伙企业形式成立公司持股平台,自然人合伙人在减持股票时需要按经营所得缴纳个税(据国家税务总局,今年1-5月,这类个税同比增长14.1%;2024年,经营所得占个人所得税5.9%);

以及,上市公司职工股权激励行权也会带动个人股权激励个税收入增长(属于工资、薪金所得)。

2、历史上个税和资本市场关系如何?非牛市年份个税增速看经济,牛市前后个税增速看股市

历史上,个税超经济、财政高增,多在A股牛市前后(详见),典型年份包括:

2000年,上证综指(均值点位,下同)同比37%(1377点→1882点),个税同比60.5%,名义GDP同比10.9%,公共财政收入同比21.2%;

2007年,上证综指同比160%(1630点→4238点),个税同比30.1%,名义GDP同比23.2%,公共财政收入同比32.4%;

2015年,上证综指同比66%(2238点→3722点),个税同比16.8%,名义GDP同比7.1%,公共财政收入同比8.4%;

2021年,上证综指同比13%(3128点→3540点),个税同比21%,名义GDP同比13.4%,公共财政收入同比10.7%。

3、本轮个税和资本市场关系如何?2024年“924”以来的大部分时间,个税增长有约一半或以上由资本市场活跃贡献

2024年“924”~2025年10月,资本市场活跃对个税增长的贡献度或约8成。据国家税务总局2025年10月披露,“(一年来)股权转让、限售股转让、利息股息红利所得个人所得税同比分别增长12.4%、77.7%和11.3%,拉动个人所得税同比增长9.3%”;作为参考,2025年全年个税同比11.5%,若按个税资本市场分项拉动9.3%测算,贡献度约9.3%/11.5%=80.9%。

2026年前5个月,资本市场活跃对个税增长的贡献度近五成:据国家税务总局,“限售股转让所得个税同比增长96.2%,利息、股息、红利转让所得个税同比增长17.9%,股权转让所得个税同比增长10.2%……综合测算,资本市场活跃对个人所得税增长的贡献度近五成。”

此外,加强高收入人群跨境投资等行为的纳税引导规范,或持续对个税增长带来增收效应:中国税收居民从境外取得的投资收益,包括财产转让所得和股息、红利所得,需要在中国申报缴纳个人所得税(均适用20%的比例税率),但长期以来征收不严;

2025年以来,各地税务部门已开始频繁公布港股、美股投资补税案例;

今年5月,老虎、富途、长桥遭遇顶格处罚,存量投资者未来两年“只出不进”;

今年前5个月,据国家税务总局:“取得境外收入的纳税人累计补缴税款约130亿元”。

(三)未来个税高增的“应然”:应对居民K型,助力财政转型

展望后续,为了应对居民部门K型分化带来的新挑战(详见),个税高增或有利于财政收支两端的转型:

1、收入端,转向通过资本获利,弥补地产相关财力缺口

我国地产相关收入占广义财政收入比重长期较高(2020年达到高点36.8%),但2021年以来快速下滑(2025年仅21.6%,2015年以来新低);政府通过土地获利的能力下降,需要转向通过资本获利。

从国外经验看,各国对资本征税力度(资本利得/企业所得/遗产等,不含交易环节的消费税与增值税)明显大于我国(注:我国当前没有遗产税、也没有名义上独立的资本利得税),后续资本利得税或是“十五五”税制改革的重要方向,属于个税改革范畴:“十五五”规划纲要指出,“完善综合和分类相结合的个人所得税制度,逐步扩大综合征收范围,健全经营所得、资本所得、财产所得税收政策”。

2、支出端,转向“投资于人”,加大二次分配力度

过去财政支出主要服务于土地开发和相关配套基建,以项目型投资为主;未来为了应对居民K型分化,财政支出需要从“投资于项目”转向“投资于人”。这主要体现在两个方面:一是推进基本公共服务均等化;二是建立健全与经济发展阶段相适应的更强有力的二次分配体系。

从国外经验看,如果用社保支出与所得税(包括个税和企业所得税)占GDP的比值来衡量二次分配力度,我国与发达国家相比仍有一定差距;因此,“十五五”时期“投资于人”正当其时,个税高增可直接传导至二次分配力度。

二、5月财政数据点评

(一)收入端:主要拉动来自价格相关税和个人所得税

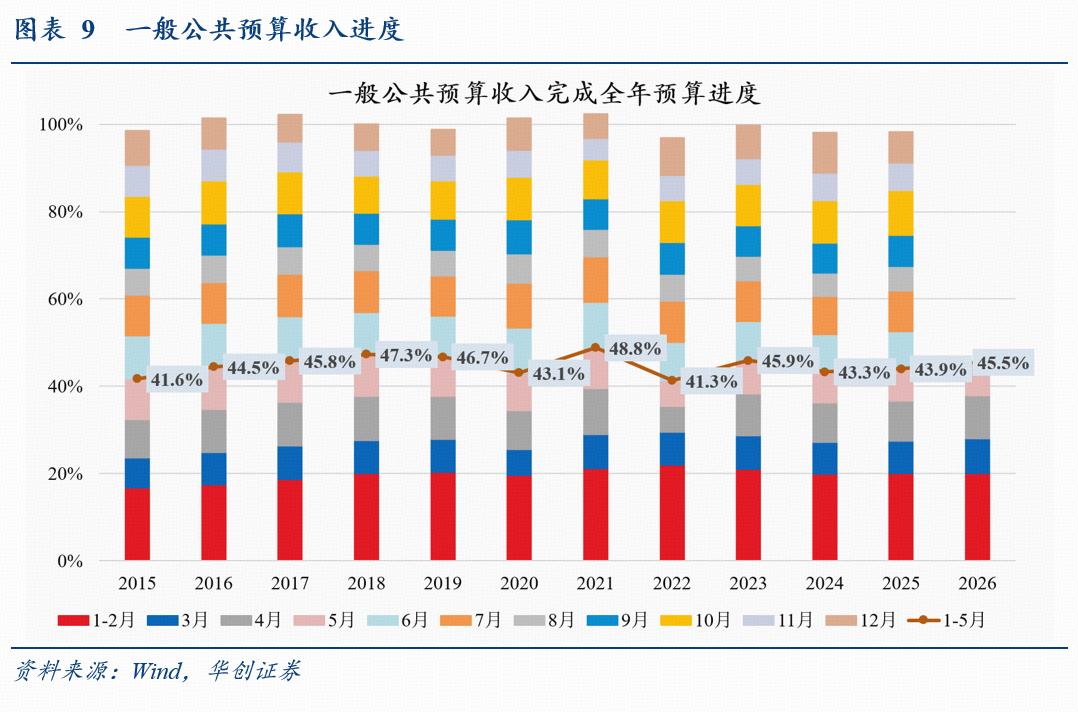

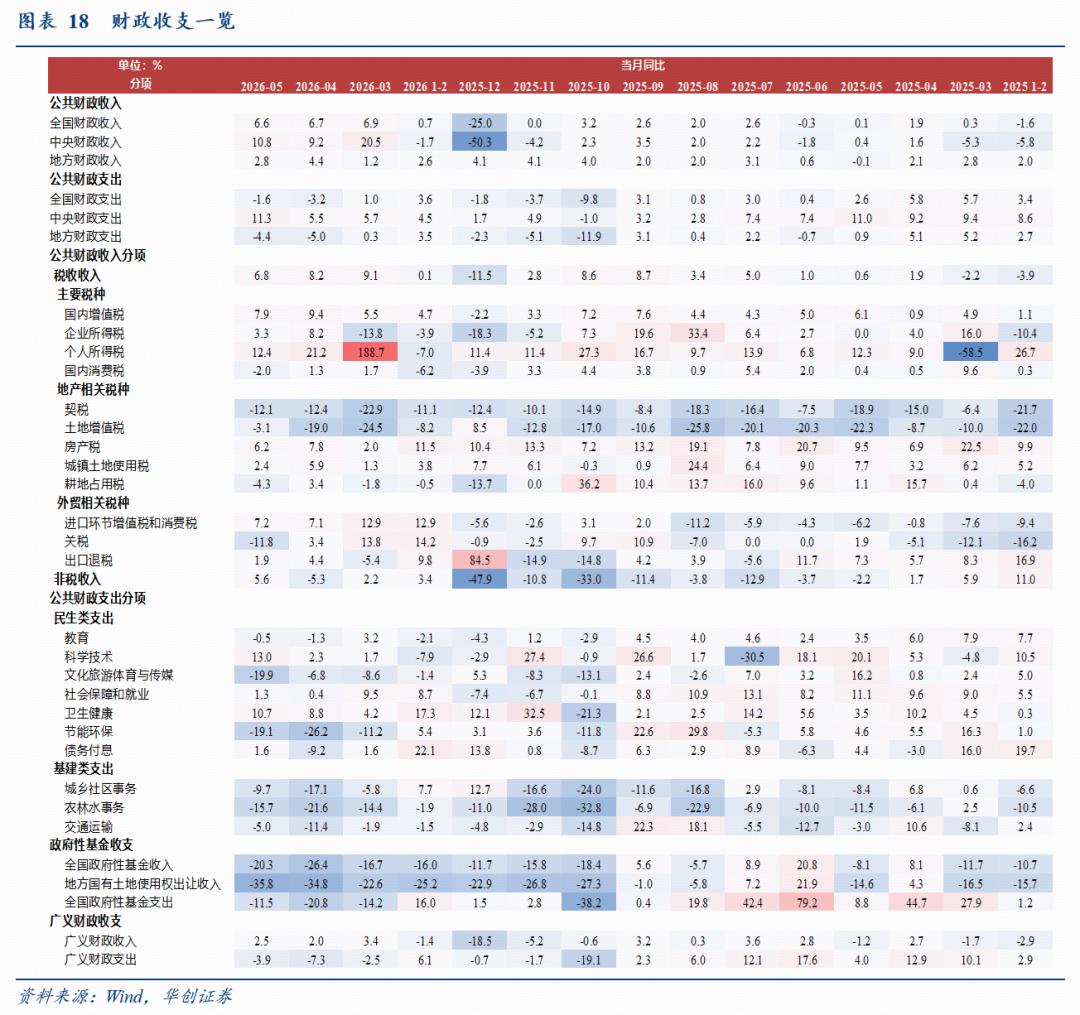

5月,一般公共预算收入保持高增(6.6%,4月6.7%),1-5月收入规模为年初预算的45.5%,进度为2023年以来同期最快。

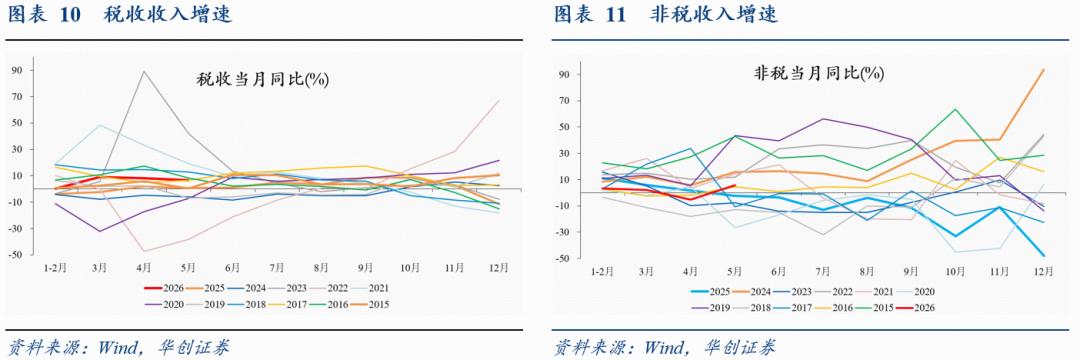

其中,税收收入保持高增(6.8%,4月8.2%),非税收入增速转正(5.6%,4月-5.3%)。

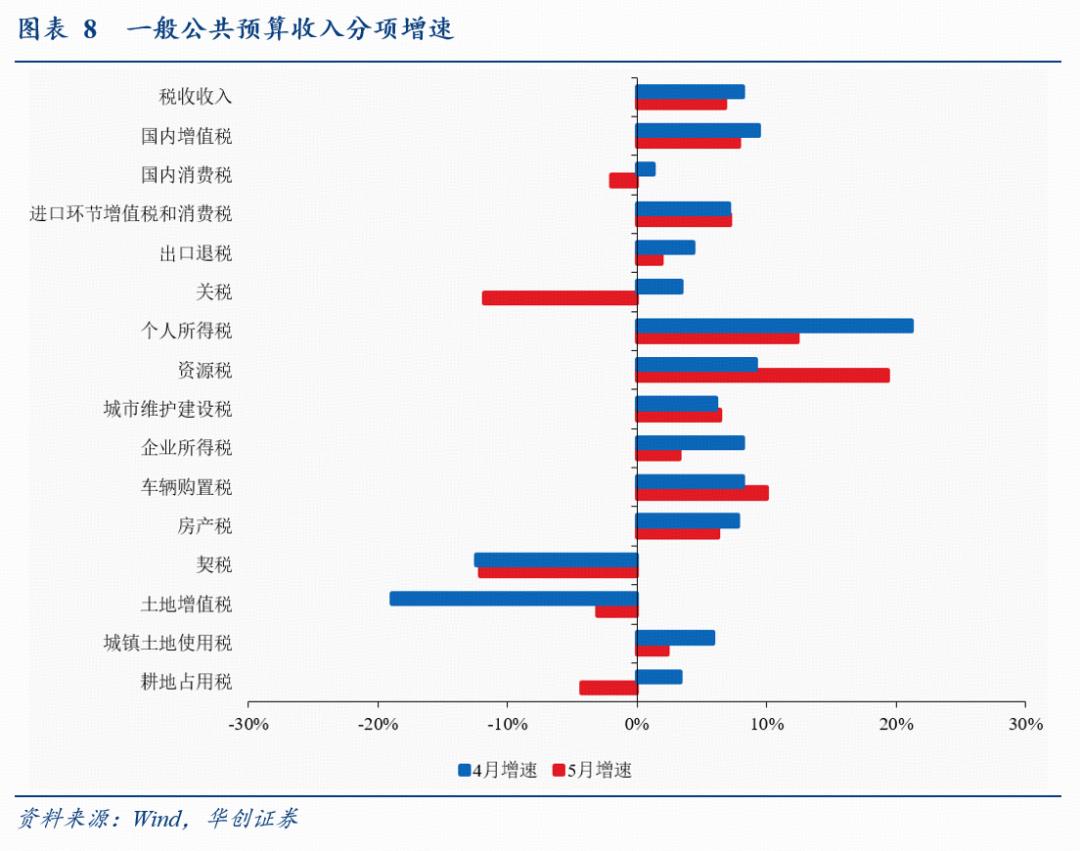

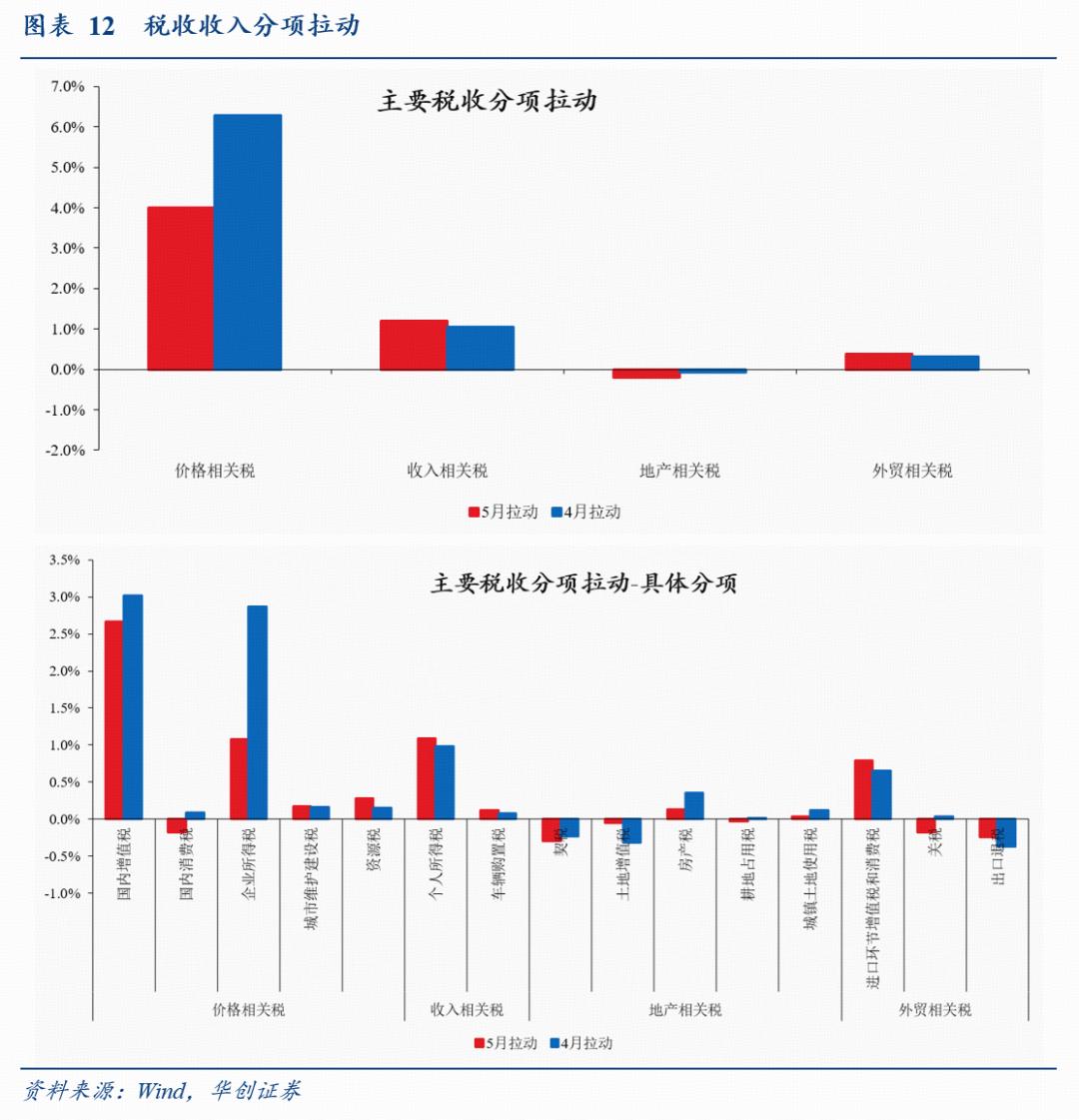

从税收收入拉动结构看,主要拉动来自价格相关税和个人所得税。

对于价格相关税,PPI上行驱动。5月,国内增值税拉动税收收入增速2.7个百分点(4月拉动3个百分点),据财政部上月解释,“主要受工业服务业持续增长、工业生产者出厂价格逐月回暖等因素带动”;企业所得税拉动税收收入增速1.1个百分点(4月拉动2.9个百分点),据财政部上月解释,“主要受近期企业利润较快增长带动。”

我国80%的税收为价格相关税,从历史经验看,PPI同比下行期,税收收入减收效果更明显,导致税收收入降幅大于名义GDP降幅、税收经济剪刀差(名义GDP增速-税收增速)不断扩大。

2024年,税收经济剪刀差超过7个百分点,为2003年有数据记录以来最大(详见、);

今年以来,PPI上行驱动税收经济剪刀差(名义GDP增速-税收收入增速)大幅修复至仅剩0.5个百分点。

对于个人所得税,牛市的税收效应在持续。5月个人所得税同比增长12.4%,拉动税收收入增速1.1个百分点(4月拉动1个百分点).

如上文所述,个人所得税中有20%为资本市场分项(股息红利所得+限售股转让所得+股权转让所得),与资本市场活跃度高度相关;历史上,个税超经济、财政高增,多在牛市前后(详见);2024年“924”以来的大部分时间,个税增长有约一半或以上由资本市场活跃贡献。

(二)支出端:主要拖累来自基建类支出

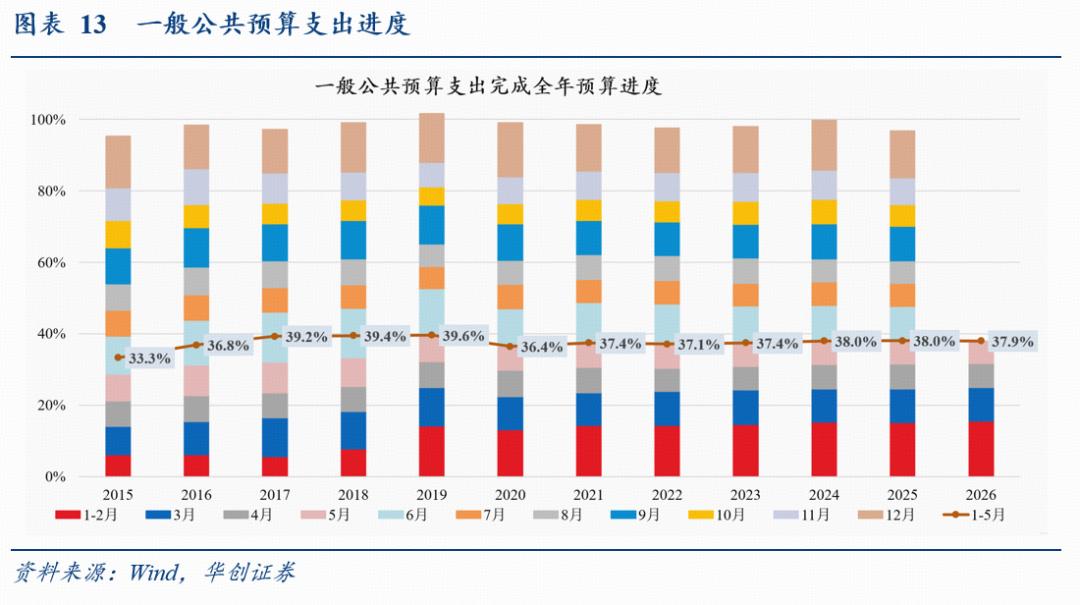

5月,一般公共预算支出连续第二个月负增(-1.6%,4月-3.2%)。1-5月支出规模为年初预算的37.9%,进度已落后于2025年同期。

分中央和地方看,地方支出有待提速:5月中央一般公共预算本级支出同比增长11.3%,较上月明显提升(4月5.5%);地方一般公共预算支出同比-4.4%,降幅未明显收窄(4月-5%)。

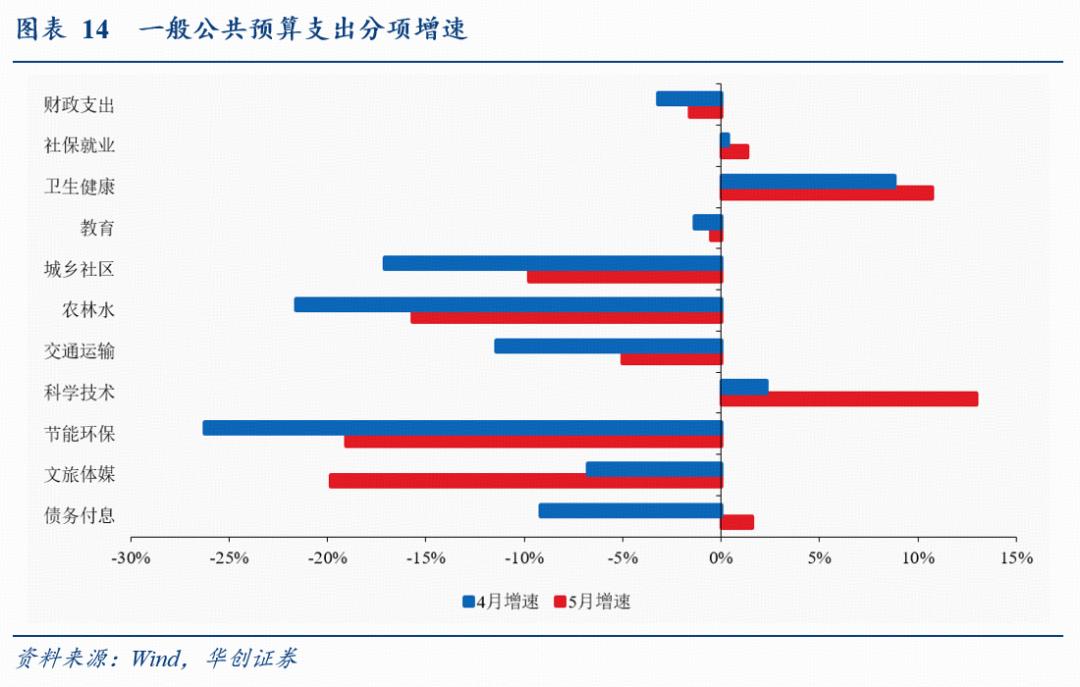

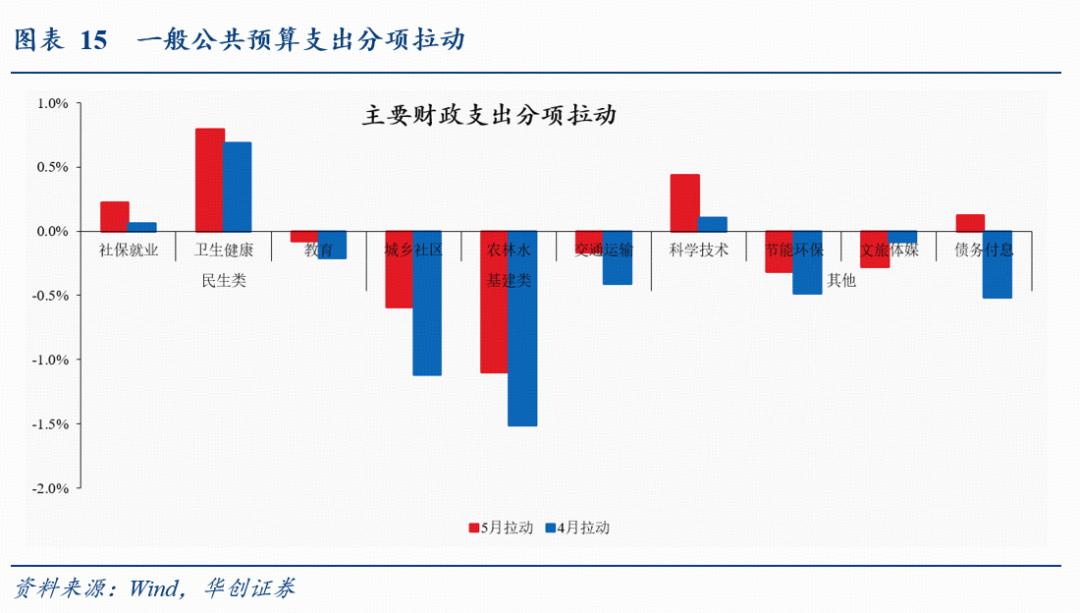

分支出类型看,拖累主要来自基建类支出:三项代表性民生类支出(社保就业、卫生健康、教育)合计拉动支出增速0.9个百分点(4月拉动0.5个百分点);基建类支出(城乡社区、交通运输、农林水)合计拖累支出增速1.9个百分点(4月拖累3个百分点)。科技环保支出合计拉动支出增速0.1个百分点(4月拖累0.4个百分点)。

(三)广义财政:土地市场仍承压,专项债发行不及去年同期

5月政府性基金收入降幅略有收窄(-20.3%,4月-26.4%),卖地收入延续波动(-35.8%,4月-34.8%),反映土地市场仍承压,依靠税收收入保持高增使广义财政收入保持正增(2.5%,4月2%)。

政府性基金支出增速降幅仍大(-11.5%,4月-20.8%),除收入端受卖地收入波动影响以外,主要是4-5月新增专项债发行不及去年同期(4-5月,新增专项债发行3352亿,去年同期为6733亿),和一般公共预算支出负增共同导致广义财政支出负增(-3.9%,4月-7.3%)。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。